Seiring dengan berjalannya waktu, aktivitas audit telah mengalami banyak perubahan yang memberikan banyak dampak keunggulan bagi para auditor untuk menyajikan informasi audit yang terpercaya dan transparansi. Banyak metode dan berbagai cara yang digunakan oleh auditor eksternal dalam melaksanakan kegiatan audit berdasarkan strategi yang telah disusun untuk memperoleh bukti temuan yang mendukung informasi audit yang tersaji dalam bentuk opini. Tentunya, auditor melakukan analytical procedure dengan menganalisis dan mempelajari kondisi dari perusahaan yang dituju sebagai klien, dengan menganalisis risiko, melakukan perhitungan batas toleransi materialitas, menentukan tindakan yang tepat berdasarkan biaya dan tenaga, serta mengefisiensikan waktu dengan hasil audit yang menjaga akuntabilitas pencatatan laporan keuangan berdasarkan standar akuntansi yang berlaku (Agoes, 2017).

Dalam melaksanakan kegiatan audit, auditor akan dihadapi pada risiko inherent yang melekat, sehingga auditor perlu kehati-hatian dan kewaspadaan dalam menjalankan aktivitasnya (Deniswara et al., 2020). Tetapi, setelah terjadinya transformasi digital yang mempercepat proses transaksi dan penerimaan serta perolehan informasi secara real-time, telah membantu auditor untuk lebih cepat dalam melakukan prosedur pemeriksaan (Gepp et al., 2018). Berbagai jenis teknologi telah memberikan manfaat bagi auditor, seperti big data analytics yang membantu auditor dalam mengidentifikasi dan menemukan informasi tersembunyi, CAAT (Computerized Assisted Audit Tool) berupa ACL dan GAS sebagai software dan komputerisasi yang meningkatkan validitas, kecepatan proses data, hingga penyajian informasi yang lebih efektif, hingga beberapa teknologi modern lainnya yang meningkatkan fleksibilitas auditor dalam menyusun strategi, mengkaji perhitungan, dan menentukan batas materialitas dengan lebih mudah (Munoko et al., 2020; Shihab et al., 2017; Widuri et al., 2016). Menurut Kokina & Davenport, (2017) keberadaan Artificial Intelligence telah membawa perubahan besar yang signifikan, dimana telah mengotomatisasi seluruh proses mulai dari input hingga output, sehingga auditor dapat langsung memberikan judgment dan komunikasi kepada pihak yang berkepentingan.

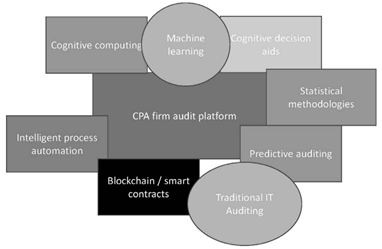

Membahas lebih lanjut, Moffitt et al., (2018) mengungkapkan keberadaan teknologi akan meningkatkan efisiensi ekonomi (pengalokasian biaya) dan kualitas produk. Dengan teknologi akan berpengaruh bagi auditor, terutama dalam menyusun strategi yang menjadi lebih komprehensif dengan mensinergikan auditor kepada praktik IT yang dapat menunjang kualitas performa audit dengan lebih baik. Bagaimana dengan mengutilisasikan teknologi akan berdampak kepada workflow, pemanfaatan waktu, hingga pemberdayaan pola pikir yang semakin cepat dan inovatif dalam menemukan solusi alternatif. Auditor identik dengan keberadaan data, dimana menurut (Alles, 2015) kecepatan pertumbuhan big data 6x lebih besar dari teknologi lainnya, sehingga membutuhkan teknologi yang memadai untuk membantu pelaksanaan audit seperti Robotic Processing Automation (RPA), AI, Intelligence system, dan sebagainya. Auditor akan lebih terbantu dalam melaksanakan analisis pengendalian internal dengan mengawasi seluruh prospek yang terdapat dalam perusahaan dengan lebih efektif, seperti menemukan kurangnya pembagian tanggung jawab dalam menggunakan sistem pada pencatatan di klien, kurangnya keamanan data yang memicu terjadinya serangan siber, menemukan manipulasi laporan keuangan yang merugikan pihak pemangku kepentingan lainnya, seperti investor, kreditur, hingga membantu auditor dalam memprediksi risiko di masa mendatang (Rosati et al., 2019).

Gambar 1. Schemata for Intelligence Automation in Audit, (Moffitt et al., 2018)

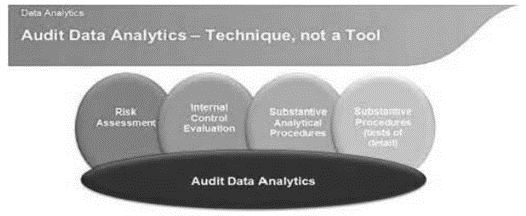

Membahas lebih lanjut, perlu diketahui bagaimana keberadaan teknologi bukanlah sebuah tool yang menopang sistematisasi auditor dalam mengidentifikasi, menganalisis, dan mengevaluasi data, melainkan sebagai teknik yang memperbarui kapabilitas auditor dalam menjalani kegiatan audit dengan menggunakan beberapa cara baru yang memberikan nilai tambah serta efektivitas waktu dalam meningkatkan kualitas laporan audit (Moffitt et al., 2018). Dengan menggunakan big data analytics, RPA, dan lainnya, auditor akan lebih terbantu dalam melaksanakan pengujian substantive, membangun strategi secara berkala, menemukan solusi atas permasalahan yang dihadapi dengan lebih tangkas, dan memprediksi risiko yang dapat ditangani dengan cepat. Oleh karena itu, keberadaan teknologi merupakan solusi besar yang signifikan bagi kemajuan audit, khususnya seperti RPA yang membantu memudahkan pelaksanakan kegiatan audit dengan lebih efektif dan efisien (Moffitt et al., 2018; Munoko et al., 2020).

Gambar 2. Penggunaan Audit Analytics Dalam Pelaksanaan Auditing (Moffitt et al., 2018)

REFERENSI

- Agoes, S. (2017). Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik (5th ed.). Salemba Empat.

- Alles, M. G. (2015). Drivers of the use and facilitators and obstacles of the evolution of big data by the audit profession. Accounting Horizons, 29(2), 439–449. https://doi.org/10.2308/acch-51067

- Deniswara, K., Handoko, B. L., & Mulyawan, A. N. (2020). Big data analytics: Literature study on how big data works towards accountant millennial generation. International Journal of Management, 11(5), 376–389. https://doi.org/10.34218/IJM.11.5.2020.037

- Gepp, A., Linnenluecke, M. K., O’Neill, T. J., & Smith, T. (2018). Big data techniques in auditing research and practice: Current trends and future opportunities. Journal of Accounting Literature, 40(May 2017), 102–115. https://doi.org/10.1016/j.acclit.2017.05.003

- Kokina, J., & Davenport, T. H. (2017). The emergence of artificial intelligence: How automation is changing auditing. Journal of Emerging Technologies in Accounting. https://doi.org/10.2308/jeta-51730

- Moffitt, K. C., Rozario, A. M., & Vasarhelyi, M. A. (2018). Robotic process automation for auditing. In Journal of Emerging Technologies in Accounting. https://doi.org/10.2308/jeta-10589

- Munoko, I., Brown-Liburd, H. L., & Vasarhelyi, M. (2020). The Ethical Implications of Using Artificial Intelligence in Auditing. Journal of Business Ethics. https://doi.org/10.1007/s10551-019-04407-1

- Rosati, P., Gogolin, F., & Lynn, T. (2019). Audit Firm Assessments of Cyber-Security Risk: Evidence from Audit Fees and SEC Comment Letters. International Journal of Accounting. https://doi.org/10.1142/S1094406019500136

- Shihab, M. R., Meilatinova, N., Hidayanto, A. N., & Herkules. (2017). Determinants of CAATT acceptance: Insights from public accounting firms in Indonesia. Procedia Computer Science. https://doi.org/10.1016/j.procs.2017.12.185

- Widuri, R., O’Connell, B., & Yapa, P. W. S. (2016). Adopting generalized audit software: an Indonesian perspective. Managerial Auditing Journal, 31(8/9), 821–847. https://doi.org/https://doi.org/10.1108/MAJ-10-2015-1247