Pergerakan dunia pada abad 21 telah menghantarkan seluruh bisnis, organisasi, dan perusahaan berada di era big data yang memiliki cakupan data dalam jumlah sangat besar yang dihasilkan oleh manusia. Hal tersebut disebabkan oleh pertumbuhan teknologi yang semakin pesat, dengan bermulanya dari komputer yang membantu pencatatan, penulisan, dan pelaporan menjadi lebih cepat dan terbebas dari penggunaan kertas, munculnya jaringan Internet of Things (IoTs), dan lainnya yang mengarahkan kepada pertumbuhan data (Edu et al., 2020). Menurut Alles, (2015) data mengalami perkembangan 6x lebih besar dari keberadaan teknologi lainnya, dimana keberadaan data sangat penting sebagai dasar pengambilan keputusan untuk menentukan tindakan perusahaan kedepan.

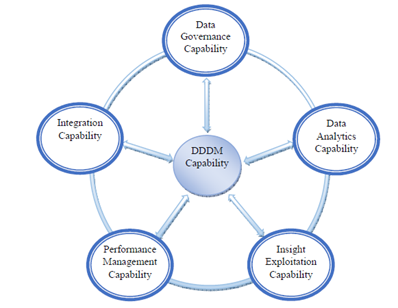

Menghadapi fenomena pertumbuhan data yang sangat besar dan pesat yang mempengaruhi laju operasional bisnis, pada penelitian Jia et al., (2015) membangun sebuah kerangka yang disebut Data Drivem Decision Making Capability Framework yang menjelaskan bagaimana organisasi memiliki kemampuan dan keterampilan untuk mengutilisasikan data dan informasi secara efektif menjadi asset yang membantu proses pengambilan keputusan dengan berbagai pertimbangan pendukung bagi para pemimpin maupun pihak kepentingan. Pada akuntansi yang bertanggung jawab pada penyajian laporan keuangan dapat menjadi konsultan kepada pihak-pihak lainnya seperti finance, purchasing, sales, produksi, dan bagian lainnya untuk pengalokasian penggunaan keuangan secara efisien yang meminimalisir terjadinya penggunaan dana dalam jumlah besar dengan pengembangan asset yang kecil (Munoko et al., 2020). Membahas lebih lanjut, Jia et al., (2015) pada kerangka nya memberikan beberapa poin yang bertujuan untuk meningkatkan kapabilitas organisasi dalam mengelola data, yang terdiri dari:

- Data Governance Capability: Kemampuan organisasi sebagai penyedia data kepada para pengguna dengan tingkat keakuratan, ketepatan, keamanan, keterpercayaan, dan kerahasiaan yang tinggi untuk diakses dan terbebas dari kecurangan. Perusahaan memiliki kewaspadaan yang tinggi untuk mengawasi perolehan dan penyampaian data informasi yang terbebas dari risiko kecurangan yang menghambat proses pengambilan keputusan. Pemimpin dapat terlibat untuk memenuhi kebutuhan seluruh aspek internal bisnis dengan adanya prosedur manajemen yang mendukung pada pengolahan dan penyaluran data yang terjamin dan terjaga kerahasiaannya (Mariska, 2018). Hal tersebut membutuhkan regulasi dan komitmen yang terpercaya dari seluruh pihak pengelola data agar menjaga kerahasiaan dan validasi data perusahaan secara berkelanjutan.

- Data Analytics Capability: Perusahaan membutuhkan kemampuan untuk menganalisis dan menginterpretasikan seluruh data menjadi informasi yang bernilai dan bermanfaat dengan bantuan penggunaan teknologi. Menurut Handoko et al., (2019) kurangnya kapasitas sumber daya untuk mempraktikan big data analytics secara efektif berpotensi menghambat proses pengambilan keputusan karena informasi yang diberikan tidak mencakup seluruh data yang diperoleh dan kurang mampu mengikuti perkembangan trend pasar dan masyarakat. (Kokina & Davenport, 2017; Rezaee & Wang, 2019) mengungkapkan akuntan dan auditor harus dapat membaca pergerakan data transaksi dan melacak dokumen agar tidak menyajikan informasi keuangan yang salah, dimana dapat berdampak kepada para pemangku kepentingan seperti investor, kreditur, dan lainnya. Dengan mengolaborasikan manusia dengan teknologi membentuk peningkatan pengetahuan dan manajemen kelola bisnis yang lebih baik untuk mendukung tindakan di masa mendatang serta pembangunan kerangka strategi dalam mencapai tujuan secara efektif (Jia et al., 2015). Selain itu, penerapan teknologi analitik data memberikan nilai tambah bagi perusahaan untuk menjadi pemilihan kepercayaan pemangku kepentingan.

- Insight Exploitation Capability: Perusahaan memiliki kemampuan untuk menentukan kapan waktu yang tepat untuk menjalankan program kerja, mengalokasikan penggunaan biaya dan pendapatan untuk menjaga stabilitas serta kelangsungan organisasi. Dengan mengetahui perkembangan trend dan lokasi yang tepat untuk melakukan pemasaran produk bisnis, berpotensi meningkatkan daya saing terhadap kompetitor lainnya. Maka, pemimpin perlu memahami terlebih dulu kebutuhan, prosedur manajemen, dan tanggung jawab yang dijalankan oleh tenaga kerja, sehingga dapat mengetahui bagaimana penyaluran komunikasi dilakukan secara menyeluruh (Edu et al., 2020).

- Performance Management Capability: Kemampuan pemimpin dalam mengembangkan kinerja operasional secara sistematis dengan pengawasan, evaluasi, dan pengendalian yang tepat untuk mengukur kinerja bisnis. Pengukuran kinerja bisnis dapat meliputi efektivitas penyelesaian program kerja, peningkatan kepercayaan pelanggan, prospek bisnis yang baik dan unggul, serta memenuhi kebutuhan pasar sesuai perkembangan trend, dimana seluruh rangkaian aktivitas terus diawasi oleh pemimpin sebagai cara untuk memitigasi risiko (Deniswara et al., 2020).

- Integration Capability: Kemampuan perusahaan dalam mengombinasikan berbagai pendekatan inovatif dengan asset, struktur, proses bisnis, sistem, dan tenaga kerja untuk menciptakan kesatuan kerangka kerja yang memadai dan dapat diterima sebagai langkah meningkatkan prospek bisnis dan performa organisasi secara berkelanjutan.

Gambar 1. The Conceptualization of Data Driven Decision Making Capabilities, (Jia et al., 2015)

REFERENSI

- Alles, M. G. (2015). Drivers of the use and facilitators and obstacles of the evolution of big data by the audit profession. Accounting Horizons, 29(2), 439–449. https://doi.org/10.2308/acch-51067

- Deniswara, K., Handoko, B. L., & Mulyawan, A. N. (2020). Big data analytics: Literature study on how big data works towards accountant millennial generation. International Journal of Management, 11(5), 376–389. https://doi.org/10.34218/IJM.11.5.2020.037

- Edu, S. A., Agoyi, M., & Agozie, D. Q. (2020). Integrating digital innovation capabilities towards value creation: A conceptual view. International Journal of Intelligent Information Technologies. https://doi.org/10.4018/IJIIT.2020100103

- Handoko, B. L., Mulyawan, A. N., Samuel, J., Rianty, K. K., & Gunawan, S. (2019). Facing industry revolution 4.0 for millennial accountants. International Journal of Innovative Technology and Exploring Engineering, 9(1), 1037–1042. https://doi.org/10.35940/ijitee.A4681.119119

- Jia, L., Hall, D., & Song, J. (2015). The conceptualization of data-driven decision making capability. 2015 Americas Conference on Information Systems, AMCIS 2015.

- Kokina, J., & Davenport, T. H. (2017). The emergence of artificial intelligence: How automation is changing auditing. Journal of Emerging Technologies in Accounting. https://doi.org/10.2308/jeta-51730

- Mariska, W. (2018). the Effect of Competence, Commitment, and Regulation on the Accountability of Village Financial Management With Moderated Spirituality. International Journal of Advanced Research, 6(8), 455–462. https://doi.org/10.21474/ijar01/7542

- Munoko, I., Brown-Liburd, H. L., & Vasarhelyi, M. (2020). The Ethical Implications of Using Artificial Intelligence in Auditing. Journal of Business Ethics. https://doi.org/10.1007/s10551-019-04407-1

- Rezaee, Z., & Wang, J. (2019). Relevance of big data to forensic accounting practice and education. Managerial Auditing Journal. https://doi.org/10.1108/MAJ-08-2017-1633