Auditor dalam melaksanakan tahapan prosedur audit membutuhkan waktu panjang, mulai dari penyusunan perencanaan audit hingga menyajikan laporan audit yang memberikan opini untuk meningkatkan jaminan kepada para pengguna laporan keuangan perusahaan. Setiap tahunnya, auditor akan mengerahkan biaya, waktu, dan tenaga lebih untuk menyiapkan proses audit yang transparan dan akuntabel sesuai latar belakang klien, data yang diperoleh, hingga menelusuri setiap aspek secara skeptis. Tujuan dari pelaksanaan audit keuangan adalah untuk mengumpulkan temuan yang didukung bukti kompeten dan terpercaya agar dapat membentuk sebuah opini yang mendukung kualitas laporan keuangan yang diaudit. Tetapi, dengan perkembangan zaman semakin memungkinkan auditor untuk bergerak dengan fleksibel dalam melaksanakan audit kepada klien dengan bantuan teknologi.

Saat ini, percepatan inovasi telah menghantarkan pertumbuhan pesat dalam kehidupan yang mengintegrasikan aktivitas manusia berbasis teknologi. Kemajuan sangat terlihat di era revolusi industri 4.0 yang menghadirkan teknologi canggih untuk menopang aktivitas industri untuk bergerak semakin cepat agar mampu berdaya saing dan memenuhi permintaan pasar yang semakin besar, dimana hal ini mempengaruhi auditor yang mulai bersinergi dengan penggunaan teknologi agar dapat meningkatkan efektivitas dan efisiensi dalam mengelola waktu dan meminimalisir risiko audit (Widuri et al., 2016).

Hal ini telah terlihat pada penelitian Munoko et al., (2020) bahwa dengan mengimplementasikan AI dalam audit dapat memberikan beberapa keunggulan seperti mempercepat proses analisis data, meningkatkan keakuratan dan validasi big data, membentuk ketangkasan (agile) audit, hingga menjamin pelayanan kepada klien melalui kualitas data informasi yang ada. Pada Kantor Akuntan Publik Big 4 (PwC, Deloitte, EY, dan KPMG) juga telah mengimplementasikan teknologi untuk membantu reporting yang meningkatkan perencanaan audit secara berkelanjutan melalui daya inovasi yang difokuskan dalam penilaian risiko, pengujian substantif, hingga mempersiapkan audit working paper. Menginvestigasi lebih lanjut, penerapan AI juga mempengaruhi kode etik dalam audit dan perusahaan secara bertahap yang mulai mengintegrasikan kepada kemajuan zaman (Munoko et al., 2020).

Pada laporan Bizarro et al., (2019) yang berjudul “The Intelligent Audit” mengungkapkan bahwa AI dapat menjadi game changer bagi auditor dan bagaimana hal ini dapat ditingkatkan melalui pelatihan komputer terhadap sumber data yang besar untuk mengenali pola serta mengidentifikasi trend perkembangan sesuai yang diharapkan. Untuk penerapannya dapat dibantu dengan cabang dari Artificial Intelligence, yaitu Machine Learning dan Natural Language Porcessing untuk membantu auditor dalam menelusuri dan mengevaluasi seluruh rangkaian data besar dengan waktu yang cepat dan efisien, dengan menghasilkan informasi audit secara akurat dan akuntabel. Melalui penerapan AI, dapat meningkatkan fleksibilitas auditor untuk menggali insight dan memperluas inovasi brilliant yang dapat diorientasikan kepada rencana audit, dimana pada tahap ini auditor tidak akan pernah tergantikan oleh teknologi, mengingat kelebihan manusia adalah menunjukan perasaan dan memberikan professional judgment (Bizarro et al., 2019).

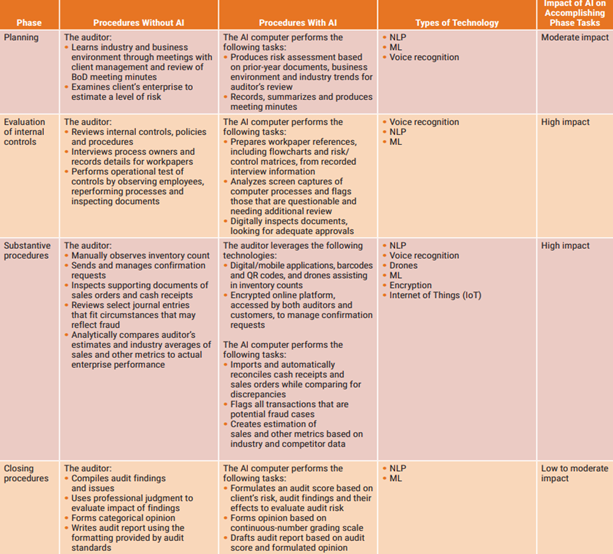

Implementasi AI dapat diadaptasikan secara rinci dalam prosedur audit yang terdiri dari audit planning and approach, internal control, substantive test, hingga penyajian audit working papers yang berisi opini dan keterangan laporan audit. Berikut terlampir beberapa rincian yang dikembangkan oleh Bizarro et al., (2019) terkait dengan mengimplementasi dan tanpa mengimplementasi AI pada proses audit.

Gambar 1. Tanpa dan Penggunaan AI Pada Proses Audit, (Bizarro et al., 2019)

Kesimpulannya dapat terlihat peranan teknologi sangat membantu kelangsungan organisasi pada berbagai aspek, apabila diterapkan dengan tepat sesuai kebutuhan. Melalui teknologi dapat menunjang prospek kinerja auditor untuk bergerak dengan semakin cepat dan efektif, dimana salah satu keunggulan dari penggunaan teknologi dapat membuka peluang baru, seperti mengetahui perkembangan trend, menemukan anomali atau ketidaksesuaian data yang berpotensi kecurangan, hingga transformasi profesi yang berorientasi kepada ranah teknologi. Sebagaimana yang disampaikan oleh Bizarro et al., (2019) bahwa auditor tidak akan pernah tergantikan, karena walaupun AI memiliki kemampuan berpikir sendiri layaknya manusia, tidak memiliki kapabilitas untuk memberikan penilaian dan penyampaian komunikasi kepada pihak pemangku kepentingan.

REFERENSI

- Bizarro, P. A., Crum, E., & Nix, J. (2019). The Intelligent Audit. ISACA Journal, 6, 23–29.

- Munoko, I., Brown-Liburd, H. L., & Vasarhelyi, M. (2020). The Ethical Implications of Using Artificial Intelligence in Auditing. Journal of Business Ethics. https://doi.org/10.1007/s10551-019-04407-1

- Widuri, R., O’Connell, B., & Yapa, P. W. S. (2016). Adopting generalized audit software: an Indonesian perspective. Managerial Auditing Journal, 31(8/9), 821–847. https://doi.org/https://doi.org/10.1108/MAJ-10-2015-1247

Image Sources: Google Images