Selama beberapa dekade, Microsoft Excel menjadi tulang punggung operasional akuntansi di hampir seluruh organisasi. Perangkat lunak ini memungkinkan akuntan menyusun laporan keuangan, melakukan rekonsiliasi, dan menganalisis data transaksi dengan efisiensi yang cukup memadai untuk kebutuhan bisnis pada zamannya. Namun, di era transformasi digital saat ini, volume data yang dihasilkan oleh organisasi tumbuh secara eksponensial, melampaui kapasitas pengelolaan yang dapat dilakukan melalui spreadsheet konvensional.

Menurut laporan International Federation of Accountants (IFAC, 2022), lebih dari 70 persen organisasi global kini menggunakan atau berencana mengadopsi solusi berbasis data analytics dalam fungsi keuangan mereka. Pergeseran ini bukan sekadar pergantian alat, melainkan transformasi mendasar terhadap peran dan kompetensi yang diharapkan dari seorang profesional akuntansi.

Secara historis, profesi akuntansi berorientasi pada pencatatan, klasifikasi, dan pelaporan transaksi keuangan yang telah terjadi. Fungsi ini bersifat retrospektif: akuntan bekerja dengan data masa lalu untuk menghasilkan laporan yang mencerminkan kondisi keuangan suatu entitas pada periode tertentu. Paradigma ini mulai bergeser seiring dengan tersedianya teknologi yang memungkinkan analisis data secara real-time dan prediktif.

Data analytics membuka kemampuan baru bagi akuntan untuk tidak hanya melaporkan apa yang telah terjadi, tetapi juga memberikan wawasan tentang mengapa suatu kondisi terjadi dan apa yang mungkin terjadi di masa depan. Kemampuan analitik ini menempatkan akuntan sebagai mitra strategis bisnis, bukan sekadar pencatat transaksi. Di sinilah batas antara akuntansi tradisional dan ilmu data mulai saling bersinggungan.

Terdapat beberapa area utama di mana data analytics telah mengubah cara kerja profesi akuntansi secara signifikan:

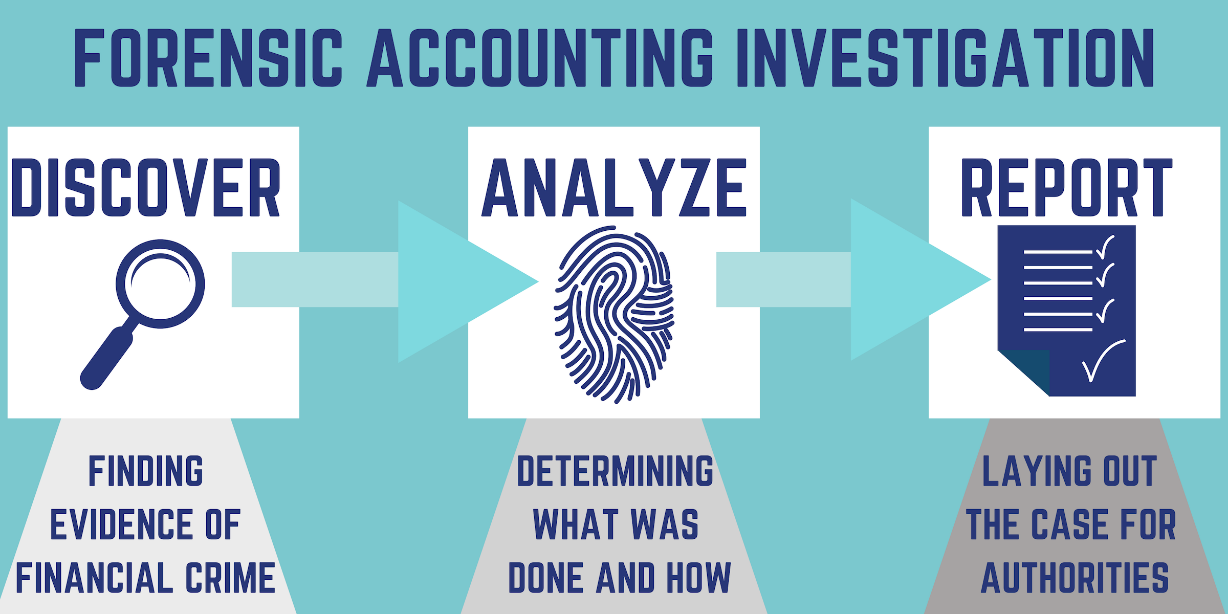

3.1 Audit Berbasis Data

Proses audit konvensional mengandalkan pengujian sampel (sampling) karena keterbatasan waktu dan sumber daya manusia. Dengan data analytics, auditor kini dapat melakukan pengujian terhadap seluruh populasi transaksi (100% testing) dalam waktu yang jauh lebih singkat. Teknik seperti continuous auditing dan anomaly detection memungkinkan identifikasi risiko secara lebih akurat dan komprehensif dibandingkan pendekatan berbasis sampel.

3.2 Deteksi Kecurangan (Fraud Detection)

Analisis pola transaksi menggunakan algoritma machine learning telah merevolusi kemampuan organisasi dalam mendeteksi kecurangan finansial. Sistem berbasis data mampu mengenali anomali dalam ribuan transaksi secara simultan dan memberikan peringatan dini

jauh sebelum kecurangan berkembang menjadi kerugian material. Laporan Association of Certified Fraud Examiners (ACFE, 2022) mencatat bahwa organisasi yang menggunakan data analytics dalam program anti-fraud mereka mengalami kerugian yang 52 persen lebih rendah dibandingkan yang tidak menggunakannya.

3.3 Pelaporan dan Pengambilan Keputusan Real-Time

Dasbor keuangan yang terintegrasi dengan sistem Enterprise Resource Planning (ERP) memungkinkan manajemen memperoleh gambaran kondisi keuangan organisasi secara langsung (real-time). Hal ini mempercepat siklus pelaporan dan meningkatkan kualitas keputusan bisnis. Akuntan yang mampu merancang dan menginterpretasikan visualisasi data semacam ini memiliki nilai tambah yang signifikan di pasar kerja.

Referensi:

- Association of Certified Fraud Examiners. (2022). Report to the Nations: 2022 Global Study on Occupational Fraud and Abuse. ACFE.

- Moffitt, K. C., & Vasarhelyi, M. A. (2013). AIS in an age of big data. Journal of Information Systems, 27, 1–19. https://doi.org/10.2308/isys-10372

- Warren, J. D., Moffitt, K. C., & Byrnes, P. (2015). How big data will change accounting. Accounting Horizons, 29, 397–407. https://doi.org/10.2308/acch-51069