Karakteristik Kripto

Kripto bukan merupakan uang, karena :

- Virtual currency bukan merupakan alat pembayaran yang sah di Indonesia (Penjelasan Ps 3 ayat (1) huruf a PBI No. 19/12/PBI/2017).

- Bitcoin dan crypto currency lainnya bukan merupakan alat pembayaran yang sah di NKRI (Press Conference BI No.16/6/Dkom, 2014)

Kripto merupakan Komoditi yang berjenis : Komoditi Digital atau Komoditi Kripto dari sistem blockchain dapat dikategorikan sebagai hak atau kepentingan sehingga masuk kategori Komoditi dalam UU No. 32/1997 tentang Perdagangan Bursa Komoditi (Kajian Bappebti 2020).

Aset Kripto ditetapkan sebagai Komoditi yang dapat dijadikan Subjek Kontrak Berjangka yang diperdagangkan di Bursa Berjangka. (Permendag No.99/2018)

Aset Kripto sebagai Komoditi dalam UU PPN

Kripto adalah Barang Kena Pajak.

- Barang adalah barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud (Pasal 1 angka 2 UU PPN)

- Barang digital merupakan setiap barang tidak berwujud yang berbentuk informasi elektronik atau digital meliputi barang yang merupakan hasil konversi atau pengalihwujudan maupun barang yang secara originalnya berbentuk elektronik, termasuk tetapi tidak terbatas pada piranti lunak, multimedia, dan/atau data elektronik. (PMK-48/2020)

Kripto bukan mata uang tetapi merupakan barang berupa hak dan kepentingan lainnya yang berbentuk digital. Oleh karena itu, dapat menjadi objek PPN Barang Kena Pajak Tidak Berwujud.

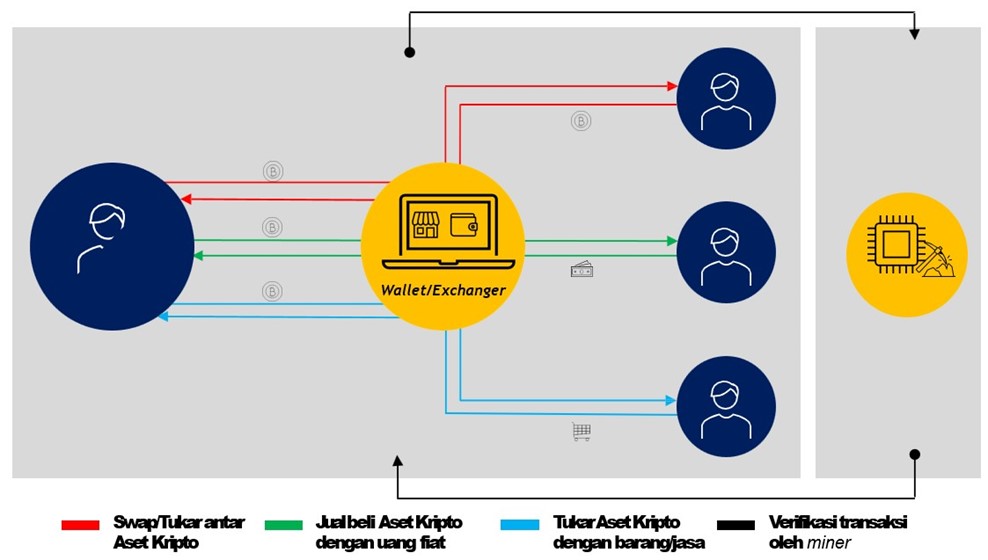

Gambaran Umum Proses Bisnis Transaksi Aset Kripto

berikut adalah gambaran umum untuk transaksi dari Kripto :

Gambar 1.

Proses Bisnis Transaksi Kripto

Dari gambar di atas dapat dilihat transaksi dari asset kripto bisa melalui jual beli atau tukar menukar baik ke asset kripto itu sendiri atau dengan barang/jasa. Perantara dari transaksi tersebut di lakukan dalama wallet/exchanger, yaitu sejenis platfrom yang di gunakan untuk melakukan transaksi, setelah di lakukan transaksi maka akan di verifikasi oleh minerBerikut adalah gambaran umum pengaturan dari kripto :

Gambar 2.

Pangaturan Kripto

Source : pajak.go.id

Kesimpulannya : perdagangan asset kripto baik untuk jual beli atau tukar menukar dapat di lakukan melalui layanan exchanger sebagai fasilitator, kemudian dari transaksi tersebut akan di verifikasi oleh jasa manajemen penambang asset kripto. Pemugutan pajak atas perdagangan asset kripto akan di lakukan oleh Exchanger.

Referensi:

Image Sources: Google Images