Para pemimpin dalam mengelola perusahaan tentu membutuhkan strategi yang visioner untuk menjaga stabilitas dan keberlanjutan perusahaan secara jangka panjang maupun pendek. Melalui strategi yang diadaptasikan sesuai visi dan misi perusahaan, diharapkan dapat mencapai tujuan dengan efektif. Hanya saja, setiap prospek kerja yang dirancang untuk masa mendatang tidak akan luput dari risiko yang menantang maupun mengancam keberadaan bisnis. Dari seluruh aspek risiko yang dihadapi oleh perusahaan, salah satu risiko yang memiliki pengaruh besar kepada ketahanan organisasi dan pihak pemangku kepentingan adalah kecurangan.

Kecurangan sering terjadi dalam organisasi baik dalam skala kecil hingga besar dengan tujuan untuk memperoleh kemakmuran dan kekayaan tanpa memikirkan pihak lainnya yang dirugikan. Akibat dari perbuatan tersebut, berpotensi menciptakan sebuah red flags pada operasional perusahaan yang dapat terlihat juga dalam laporan keuangan yang disajikan oleh akuntan. Pada hal inilah bagaimana peran akuntan forensic ataupun auditor wajib memiliki sikap yang skeptikal dalam menghadapi situasi apapun untuk menjaga transparansi dan akuntabilitas kinerja organisasi. Sebagaimana yang dituliskan dalam buku Fraud Auditing and Forensic Accounting edisi keempat oleh Singleton & Singleton, (2010) mengungkapkan bahwa red flags merupakan sebuah peringatan yang menjadi petunjuk akan suatu hal yang tidak biasa, sehingga membutuhkan penyelidikan lebih lanjut. Auditor perlu mewaspadai gejala red flag dengan memahami setiap faktor-faktor yang mendukung terjadinya kecurangan.

Adanya gejala redflags disebabkan beberapa pihak mulai dari pemimpin hingga karyawan dalam perusahaan yang terdorong untuk mencapai tujuan dengan cepat seperti memaksimalkan laba, memperoleh insentif, dan lainnya dengan harapan dapat menarik kepercayaan investor, kreditur, pemerintah, dan masyarakat terhadap performa perusahaan. Kecurangan yang biasa terjadi yaitu:

- Manipulasi waktu pengakuan à Cut off schedulling.

- Membuat dokumen atau invoice transaksi yang palsu (pemalsuan dokumen).

- Menjalin kerjasama secara illegal dengan pihak lainnya (pembeli dengan supplier).

- Menangguhkan kewajiban pajak.

- Meningkatkan harga pembelian unit barang, akan tetapi uang tersebut masuk ke rekening pribadi.

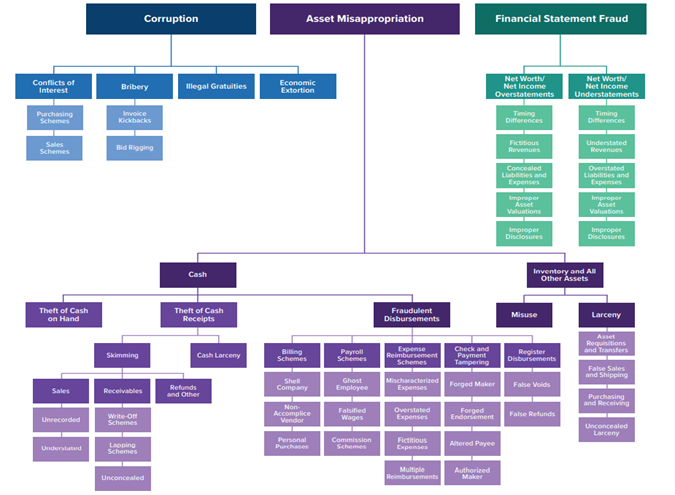

Sesuai dengan yang disampaikan dalam laporan Association of Certified Fraud Examiners (ACFE, 2020) bahwa kecurangan memiliki 3 unsur utama yang dikenal sebagai ACFE Fraud Tree, yaitu Asset Missapropriation, Coruption, dan Fraudulent Statement, dimana masing-masing dari tindakan kejahatan tersebut memiliki aspek tersendiri mulai dari pelaku, nominal kerugian, hingga ukuran dari organisasi yang melaksanakannya. Adapun, kemungkinan terjadinya redflags yang diakibatkan oleh kecurangan berdasarkan Fraud Tree memiliki kecenderungan tindakan yang berbeda. Pada asset missapropriation terdiri dari:

- Changes in behavior

- Inability to look people in the eye

- Increased irritability

- Irregular work history

- Charatcter problems

- Consistent anger

- Change in lifestyle

Kemudian Singleton & Singleton, (2010) memaparkan beberapa unsur red flags yang dapat terlihat akibat dari terjadinya corruption, yang terdiri dari:

- Relationships between key employees and authorized vendors

- Secrecy surrounding these third-party relationships

- A Lack of review on management approvals.

- Anomalies in approving vendors (Saat menganalisis dan mengevaluasi beberapa vendor yang berada didekat perusahaan, terdapat kejanggalan karena divisi pembelian memilih vendor dengan harga tinggi yang berbeda sendiri dengan vendor-vendor lainnya, dimana hal ini mengundang kecurigaan seperti memainkan harga antar kedua pihak).

Terakhir pada unsur ACFE Fraud Tree, redflags yang dapat terlihat dari tindakan kecurangan fraudulent statement terdiri dari:

- Accounting anomalies (Ketidaksesuaian pada pencatatan akuntansi dengan standar akuntansi yang berlaku di Indonesia, dimana acuan SAK telah terkonvergensi dengan aturan IFRS).

- Rapid growth (Pertumbuhan nominal pencatatan pada laporan perusahaan yang tinggi, dimana hal ini dapat ditelusuri dengan melakukan analytical procedures yang membandingkan antar tahun menggunakan rasio).

- Unusual profit (Pendapatan yang mendadak tinggi tanpa memiliki bukti dokumen pendukung yang jelas serta setelah dianalisis menggunakan rasio memiliki tingkat persentase pertumbuhan yang sangat tinggi. Apabila dapat dibuktikan dengan bukti pendukung, maka hal tersebut bisa saja bersifat wajar dengan adanya pertumbuhan trend yang tinggi di pasar).

- Internal control weaknesses (melemahnya pengendalian internal dan pengawasan dalam perusahaan).

- Aggressiveness of executive management

Gambar 1. ACFE Fraud Tree (ACFE, 2020)

REFERENSI

- Association of Certified Fraud Examiners (ACFE). (2020). Report to the nations on occupational fraud and abuse: 2020 global fraud study. Acfe, 88.

- Singleton, T. W., & Singleton, A. J. (2010). Fraud Auditing and Forensic Accounting. New Jersey: John Wiley, Inc.

Image Sources: Google Images