Mulai 10 Oktober 2018, terdapat perubahan ATAS PERATURAN MENTERI KEUANGAN NOMOR 182/PMK.04/2016 TENTANG KETENTUAN IMPOR BARANG KIRIMAN. Berikut perubahannya

Mulai 10 Oktober 2018, terdapat perubahan ATAS PERATURAN MENTERI KEUANGAN NOMOR 182/PMK.04/2016 TENTANG KETENTUAN IMPOR BARANG KIRIMAN. Berikut perubahannya

|

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 112/PMK.04/2018TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 182/PMK.04/2016 TENTANG KETENTUAN IMPOR BARANG KIRIMAN DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA

|

||||||||||||||||||

| Menimbang | : | a. | bahwa ketentuan mengenai impor barang kiriman telah diatur dalam Peraturan Menteri Keuangan Nomor 182/PMK.04/2016 tentang Ketentuan Impor Barang Kiriman; | |||||||||||||||

| b. | bahwa untuk melindungi kepentingan nasional sehubungan dengan meningkatnya volume impor barang melalui mekanisme impor barang kiriman dan mendorong pertumbuhan industri dalam negeri, serta untuk memberikan kesempatan kepada pengguna jasa untuk melakukan pembetulan terhadap penetapan tarif dan/atau nilai pabean, perlu melakukan penyempurnaan terhadap ketentuan mengenai impor barang kiriman sebagaimana dimaksud dalam huruf a; | |||||||||||||||||

| c. | bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, serta untuk melaksanakan ketentuan Pasal 1OB ayat (5), Pasal 1 ayat (2), Pasal 25 ayat (3), dan Pasal 92A ayat (1) Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah dengan Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan, perlu menetapkan Peraturan Menteri Keuangan tentang Perubahan atas Peraturan Menteri Keuangan Nomor 182/PMK.04/2016 tentang Ketentuan Impor Barang Kiriman; | |||||||||||||||||

| Mengingat | : | Peraturan Menteri Keuangan Nomor 182/PMK.04/2016 tentang Ketentuan Impor Barang Kiriman (Berita Negara Republik Indonesia Tahun 2016 Nomor 1819); | ||||||||||||||||

| MEMUTUSKAN: | ||||||||||||||||||

| Menetapkan | : | PERATURAN MENTERI KEUANGAN TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 182/PMK.04/2016 TENTANG KETENTUAN IMPOR BARANG KIRIMAN. | ||||||||||||||||

| Pasal I | ||||||||||||||||||

| Beberapa ketentuan dalam Peraturan Menteri Keuangan Nomor 182/PMK.04/2016 tentang Ketentuan Impor Barang Kiriran (Berita Negara Republik Indonesia Tahun 2016 Nomor 1819), diubah sebagai berikut: | ||||||||||||||||||

| 1. | Di antara ayat (5) dan ayat (6) Pasal 11 disisipkan 1 (satu) ayat, yakni ayat (5a) sehingga Pasal 11 berbunyi sebagai berikut: | |||||||||||||||||

| Pasal 11 | ||||||||||||||||||

| (1) | Penyelenggara Pos melakukan perincian lebih lanjut atas pos yang terdapat dalam Pemberitahuan Pabean BC 1.1 Barang Kiriman, dalam hal Pemberitahuan Pabean BC 1.1 belum memuat rincian Barang Kiriman untuk setiap Consignment Note atau setiap item Barang Kiriman. | |||||||||||||||||

| (2) | Perincian sebagaimana dimaksud pada ayat (1) dilakukan dengan mengajukan perbaikan terhadap Pemberitahuan Pabean BC 1.1 untuk setiap Consignment Note atau setiap item Barang Kiriman. | |||||||||||||||||

| (3) | Pengajuan perbaikan terhadap Pemberitahuan Pabean BC 1.1 sebagaimana dimaksud pada ayat (2), dilakukan oleh Penyelenggara Pas dengan mengajukan permohonan perbaikan Pemberitahuan Pabean BC 1.1 tanpa persetujuan Kepala Kantor Pabean. | |||||||||||||||||

| (4) | Dalam hal perincian lebih lanjut atas pos yang terdapat dalam Pemberitahuan Pabean BC 1.1 sebagaimana dimaksud pada ayat (1) diajukan oleh PJT, perbaikan terhadap Pemberitahuan Pabean BC 1.1 dilakukan dengan menyerahkan data sub pos yang terdapat dalam Pemberitahuan Pabean BC 1.1 dengan elemen data sesuai dengan peraturan perundangan-undangan yang mengatur ketentuan mengenai manifes. | |||||||||||||||||

| (5) | Dalam hal perincian lebih lanjut atas pos yang terdapat dalam Pemberitahuan Pabean BC 1.1 sebagaimana dimaksud pada ayat (2) diajukan oleh Penyelenggara Pas Yang Ditunjuk, perbaikan terhadap Pemberitahuan Pabean BC 1.1 dilakukan dengan menyerahkan manifes pos yang paling sedikit harus memuat elemen data: | |||||||||||||||||

| a. | a. nomor pelayaran/penerbangan; | |||||||||||||||||

| b. | b. pelabuhan tujuan/bongkar; | |||||||||||||||||

| c. | c. jumlah Bill of Lading/Air Way Bill, atau diisi dengan jumlah shipment (Barang Kiriman) jika tidak ada jumlah Bill ofLading/Air Way Bill; | |||||||||||||||||

| d. | d. nomor sub pos, yang diisi nomor urut; | |||||||||||||||||

| e. | e. nomor dan tanggal Bill of Lading/Air Way Bill, atau diisi dengan nomor identitas Barang Kiriman jika tidak ada nomor dan tanggal Bill of Lading/Air Way Bill; | |||||||||||||||||

| f. | f. nomor dan merek kemasan/peti kemas, atau diisi dengan nomor dan merek kantong jika ada; | |||||||||||||||||

| g. | nomor segel kemasan/peti kemas, atau diisi dengan nomor segel kantong jika ada; | |||||||||||||||||

| h. | jumlah dan jenis kemasan/peti kemas, atau diisi dengan jumlah dan jenis kantong jika tidak ada jumlah dan jenis kemasan/peti kemas; | |||||||||||||||||

| i. | berat kotor (brutto), yang diisi dengan berat brutto untuk setiap Barang Kiriman; dan | |||||||||||||||||

| j. | tanda tangan dan nama jelas Pengangkut, atau diisi dengan tanda tangan dan nama jelas Penyelenggara Pos Yang Ditunjuk jika tidak ada tanda tangan dan nama jelas Pengangkut. | |||||||||||||||||

| (5a) | Penyerahan kelengkapan elemen data pada perincian pos untuk Penyelenggara Pos Yang Ditunjuk sebagaimana dimaksud pada ayat (5), dapat dilakukan secara bertahap sesuai dengan kesiapan pelaksanaan pertukaran data antar Penyelenggara Pos Yang Ditunjuk secara internasional. | |||||||||||||||||

| (6) | Ketentuan mengenai perincian lebih lanjut atas pos yang terdapat dalam Pemberitahuan Pabean BC 1. 1 oleh Penyelenggara Pos Yang Ditunjuk sebagaimana dimaksud pada ayat (5) tidak berlaku untuk Barang Kiriman berupa Kartu Pos, Surat, Dokumen, dan Barang Kiriman Tertentu. | |||||||||||||||||

| (7) | Barang Kiriman berupa Kartu Pos, Surat, Dokumen, dan Barang Kiriman Tertentu sebagaimana dimaksud pada ayat (6) dimasukkan dalam sub pos tersendiri untuk setiap pos yang terdapat dalam Pemberitahuan Pabean BC 1.1. | |||||||||||||||||

| (8) | Atas permohonan perbaikan Pemberitahuan Pabean BC 1.1 sebagaimana dimaksud pada ayat (1), sistem komputer pelayanan atau Pejabat Bea dan Cukai yang menangani administrasi manifes melakukan perubahan pos yang terdapat daam Pemberitahua Pabean BC 1. 1. | |||||||||||||||||

| 2. | Ketentuan ayat (1) dan ayat (2) Pasal 13 diubah, di antara ayat (1) dan ayat (2) disisipkan 1 (satu) ayat yakni ayat (1a), sehingga Pasal 13 berbunyi sebagai berikut: | |||||||||||||||||

| Pasal 13 | ||||||||||||||||||

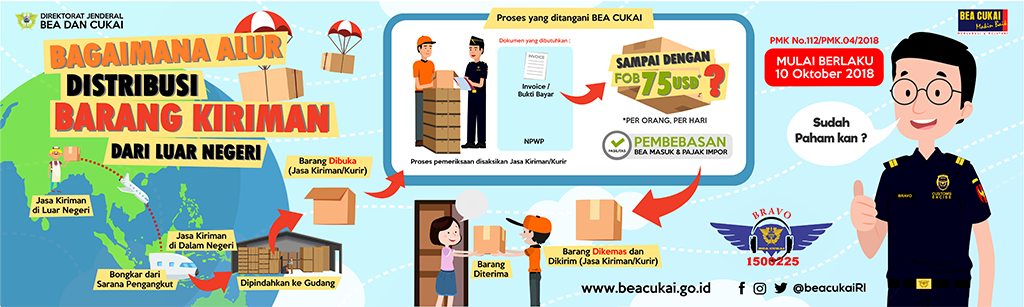

| (1) | Barang Kiriman yag diimpor untuk dipakai sebagaimana dimaksud dalam Pasal 12 ayat (1) huruf a, dapat dibe1ikan pembebasan bea masuk dengan nilai pabean paling banyak FOB USD75.00 (tujuh puluh lima United States Dollar). | |||||||||||||||||

| (1a) | Pembebasan bea masuk sebagaimaa dimaksud pada ayat (1), diberikan untuk: | |||||||||||||||||

| a. | setiap Penerima Barang per 1 (satu) hari; atau | |||||||||||||||||

| b. | lebih dari 1 (satu) kali pengiriman dalam waktu 1 (satu) hari, sepanjang nilai pabean atas keseluruhan Barang Kiriman tidak melebihi FOB USD75.00 (tujuh puluh lima United States Dollar). | |||||||||||||||||

| (2) | Dalam hal nilai pabean Barang Kiriman melebihi batas nilai pabean sebagaimana dimaksud pada ayat (1) atau ayat (la), bea masuk dan pajak dalam rangka impor dipungut atas seluruh nilai pabean Barang Kiriman tersebut. | |||||||||||||||||

| 3. | Ketentuan ayat (1) Pasal 14 diubah, sehingga Pasal 14 berbunyi sebagai berikut: | |||||||||||||||||

| Pasal 14 | ||||||||||||||||||

| (1) | Barang Kiriman berupa barang kena cukai dapat diberikan pembebasan bea masuk, cukai, dan/atau pajak dalam rangka impor untuk setiap Penerima Barang per kiriman dengan jumlah paling banyak: | |||||||||||||||||

| a. | 40 (empat puluh) batang sigaret, 10 (sepuluh) batang cerutu, 40 (empat puluh) gram tembakau iris/hasil tembakau lainnya, atau 40 (empat puluh) mililiter hasil tembakau lainnya; dan/atau | |||||||||||||||||

| b. | 350 (tiga ratus lima puluh) mililiter minuman yang mengandung etil alkohol. | |||||||||||||||||

| (2) | Dalam hal hasil tembakau sebagaimana dimaksud pada ayat (1) huruf a lebih dari 1 (satu) jenis, pembebasan bea masuk dan cukai diberikan setara dengan perbandingan jumlah per jenis hasil tembakau tersebut. | |||||||||||||||||

| (3) | Dalam hal Barang Kiriman melebihi jumlah sebagaimana dimaksud pada ayat (1), atas kelebihan barang kena cukai tersebut dimusnahkan oleh Pejabat Bea dan Cukai dengan disaksikan Penyelenggara Pos yang bersangkutan. | |||||||||||||||||

| 4. Ketentuan ayat (1) Pasal 19 diubah, sehingga Pasal 19 berbunyi sebagai berikut: | ||||||||||||||||||

| Pasal 19 | ||||||||||||||||||

| (1) | Berdasarkan pemeriksaan pabean sebagaimana dimaksud dalam Pasal 18 ayat (1), dalam hal Barang Kiriman: | |||||||||||||||||

| a. | berupa Kartu Pos, Surat, dan Dokumen, Pejabat Bea dan Cukai yang menangani Barang Kiriman dan/atau sistem komputer pelayanan memberikan persetujuan pengeluaran barang dan mencatat dalam Buku Catatan Pabean; | |||||||||||||||||

| b. | nilai pabeannya sampai dengan FOB USD75.00(tujuh puluh lima United States Dollar) untuk setiap Penerima Barang per kiriman, Pejabat Bea dan Cukai yang menangani Barang Kiriman dan/atau sistem komputer pelayanan memberikan persetujuan pengeluaran barang dan mencatat dalam Buku Catatan Pabean; | |||||||||||||||||

| c. | nilai pabeannya: | |||||||||||||||||

| 1. | melebihi FOB USD75.00 (tujuh puluh lima United States Dollarj untuk setiap Penerima Barang per kiriman, atau | |||||||||||||||||

| 2. | melebihi batas nilai pabean sebagaimana dimaksud dalam Pasal 13 ayat (la) huruf b untuk setiap Penerima Barang per hari, Pejabat Bea dan Cukai yang menangani Barang Kiriman dan/atau sistem komputer pelayanan melakukan penetapan tarif dan nilai pabean; atau | |||||||||||||||||

| d. | melebihi Barang Kiriman sebagaimana dimaksud dalam huruf a, huruf b, atau huruf c yang wajib memenuhi ketentuan larangan atau pembatasan, Pejabat Bea dan Cukai yang menangani Barang Kiriman dan/atau sistem komputer pelayanan memberitahukan kepada Penerima Barang melalui Penyelenggara Pos agar Penerima Barang menyampaikan Dokumen Pelengkap Pabean pemenuhan kewajiban ketentuan larangan atau pembatasan | |||||||||||||||||

| (2) | Penelitian atas Barang Kiriman yang wajib memenuhi ketentuan larangan atau pembatasan sebagaimana dimaksud pada ayat (1) huruf d dilakukan oleh: | |||||||||||||||||

| a. | Pejabat Bea dan Cukai; dan/ atau | |||||||||||||||||

| b. | sistem komputer pelayanan. | |||||||||||||||||

| (3) Dalam hal Barang Kiriman wajib memenuhi ketentuan larangan atau pembatasan sebagaimana dimaksud pada ayat (1) huruf d, Penerima Barang wajib memenuhi ketentuan-ketentuan larangan atau pembatasan dimaksud sebelum pengeluaran barang. | ||||||||||||||||||

| 5. | Ketentuan ayat (1), ayat (2), dan ayat (3) Pasal 20 diubah, sehingga Pasal 20 berbunyi sebagai berikut: | |||||||||||||||||

| Pasal 20 | ||||||||||||||||||

| (1) | Barang Kiriman yang ditetapkan tarif dan nilai pabeannya sebagaimana dimaksud dalam Pasal 19 ayat (1) huruf c, berlaku ketentuan sebagai berikut: | |||||||||||||||||

| a. | tarif pembebanan bea masuk ditetapkan sebesar 7,5% (tujuh koma lima persen); dan | |||||||||||||||||

| b. | nilai pabean ditetapkan berdasarkan keseluruhan nilai pabean Barang Kiriman sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai penetapan nilai pabean. | |||||||||||||||||

| (2) | Penetapan pembebanan tarif bea masuk sebagaimana dimaksud pada ayat (1) huruf a, dikecualikan terhadap impor barang kiriman berupa buku. | |||||||||||||||||

| (3) | Penetapan tarif dan nilai pabean sebagaimana dimaksud pada ayat (1), dilakukan oleh Pejabat Bea dan Cukai dengan menerbitkan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP) menggunakan format tercantum dalam Lampiran Huruf E Peraturan Menteri Keuangan Nomor 182/PMK.04/2016 tentang Ketentuan Impor Barang Kiriman. | |||||||||||||||||

| (4) | Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP) sebagaimana dimaksud pada ayat (3), menjadi dokumen dasar pembayaran bea masuk, cukai, dan/atau pajak dalam rangka impor dan disampaikan oleh Pejabat Bea dan Cukai yang menangani Barang Kiriman kepada Penerima Barang melalui Penyelenggara Pos. | |||||||||||||||||

| (5) | Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP) yang diterbitkan oleh Pejabat Bea dan Cukai yang menangani Barang Kiriman sebagaimana dimaksud pada ayat (3) juga berfungsi sebagai persetujuan pengeluaran barang. | |||||||||||||||||

| (6) | Dalam hal penetapan nilai pabean oleh Pejabat Bea dan Cukai sebagaimana dimaksud pada ayat (1) menyebabkan nilai Barang Kiriman menjadi lebih dari FOB USDl,500.00 (seribu lima ratus United States Dollar), Pejabat Bea dan Cukai yang menangani Barang Kiriman memberitahukan kepada Penerima Barang melalui Penyelenggara Pos agar Penerima Barang inenyampaikan: | |||||||||||||||||

| a. | PIB, dalam hal Penerima Barang merupakan badan usaha; atau | |||||||||||||||||

| b. | PIBK, dalam hal Penerima Barang bukan merupakan badan usaha. | |||||||||||||||||

| 6. | Ketentuan ayat (6) Pasal 24 diubah dan ditambahkan 1 ( satu) ayat yakni ayat (8), sehingga Pasal 24 berbunyi sebagai berikut: | |||||||||||||||||

| Pasal 24 | ||||||||||||||||||

| (1) | Penyelenggara Pos Yang Ditunjuk melakukan pelunasan bea masuk, cukai, dan/ atau pajak dalam rangka impor sebagaimana dimaksud dalam Pasal 20 ayat (4), dalam jangka waktu paling lama 60 (enam puluh) hari terhitung sejak tanggal penetapan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/ atau Pajak (SPPBMCP) sebagaimana dimaksud dalam Pasal 20 ayat (3). | |||||||||||||||||

| (2) | PJT melakukan pelunasan bea masuk, cukai, dan/ atau pajak dalam rangka impor sebagaimana dimaksud dalam Pasal 20 ayat (4), dalam jangka waktu paling lama 3 (tiga) hari terhitung sejak tanggal penetapan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/ atau Pajak (SPPBMCP) sebagaimana dimaksud dalam Pasal 20 ayat (3). | |||||||||||||||||

| (3) | Dalam hal Kantor Pabean belum terhubung dengan sistem pembayaran bea masuk, cukai, dan/ atau pajak dalam rangka impor secara elektronik, Penyelenggara Pos menyampaikan bukti pembayaran bea masuk, cukai, dan/ atau pajak dalam rangka impor kepada Kantor Pabean penerbit Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP). | |||||||||||||||||

| (4) | J aminan se bagaimana dimaksud dalam Pas al 4 ayat (2) dicairkan dalam hal bea masuk, cukai, dan/ atau pajak dalam rangka impor yang terutang tidak dilunasi dalam jangka waktu sebagaimana dimaksud pada ayat (1). | |||||||||||||||||

| (5) | Jaminan sebagaimana dimaksud dalam Pasal 6 ayat (2) dicairkan dalam hal bea masuk, cukai, dan/atau pajak dalam rangka impor yang terutang tidak dilunasi dala1n jangka waktu sebagaimana dimaksud pada ayat (2). | |||||||||||||||||

| (6) | Ketentuan sebagaimana dimaksud pada ayat (4) tidak berlaku dalam hal Penyelenggara Pos Yang Ditunjuk dapat menyampaikan Barang Kiriman dalain keadaan baik kepada Kepala Kantor Pabean atau Pejabat Bea dan Cukai yang menangani Barang Kiriman di Kantor Pabean tempat penyelesaian Kewajiban Pabean dalam jangka waktu sebagaimana dimaksud pada ayat (1). | |||||||||||||||||

| (7) | Barang Kiriman dalam keadaan baik sebagaimana dimaksud pada ayat (6) yaitu: | |||||||||||||||||

| a. | Barang Kiriman, kemasan, dan tanda khusus sebagaimana dimaksud dalam Pasal 18 ayat (8) harus cdalam keadaan utuh, unluk Barang Kiriman yang dilakukan pemeriksaan fisik oleh Pejabat Bea dan Cukai sebagaimana dimaksud dalam Pasal 18 ayat (3) huruf b; atau | |||||||||||||||||

| b. | Barang Kiriman dan kemasan harus dalam keadaan utuh dan tidak rusak, untuk Barang Kiriman yang tidak dilakukan pemeriksaan fisik oleh Pejabat Bea dan Cukai sebagaimana dimaksud dalam Pasal 18 ayat (3) huruf b. | |||||||||||||||||

| (8) | Atas penyampaian barang sebagaimana dimaksud pada ayat (6), Kepala Kantor Pabean atau Pejabat Bea dan Cukai yang menangani Barang Kiriman inemberikan tanda terima menggunakan format tercantum dalam Lampiran Huruf A yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini. | |||||||||||||||||

| 7. | Di antara ayat (1) dan ayat (2) Pasal 28 disisipkan 1 (satu) ayat yakni ayat (la), sehingga berbunyi sebagai berikut: | |||||||||||||||||

| Pasal 28 | ||||||||||||||||||

| (1) | Barang Kiriman yang dikirim melalui Penyelenggara Pos Yang Ditunjuk dapat dikeluarkan dari Kawasan Pabean atau tempat lain yang diperlakukan sama dengan TPS untuk diangkut ke TPS di Kawasan Pabean di Kantor Pabean lainnya sebagaimana dimaksud dalam Pasal 12 ayat (1) huruf c, setelah disampaikan pemberitahuan pemindahan penimbunan Barang Kiriman dengan elemen data paling sedikit memuat: | |||||||||||||||||

| a. | TPS asal; | |||||||||||||||||

| b. | TPS tujuan; | |||||||||||||||||

| c. | nomor pelayaran (voyage number)/nomor penerbangan (fiight number)/ nomor kendaraan pengangkut darat; | |||||||||||||||||

| d. | tanggal keberangkatan/kedatangan; | |||||||||||||||||

| e. | jam keberangkatan/kedatangan, apabila ada; | |||||||||||||||||

| f. | jumlah dan jenis kemasan; | |||||||||||||||||

| g. | nomor identitas kemasan, apabila ada; | |||||||||||||||||

| h. | berat kotor (bruto) isi kemasan; | |||||||||||||||||

| i. | nomor segel kemasan, apabila ada; | |||||||||||||||||

| j. | jumlah kemasan; | |||||||||||||||||

| k. | nomor identitas Barang Kiriman; | |||||||||||||||||

| l. | berat kotor ( bruto) Barang Kiriman; | |||||||||||||||||

| m. | nama jelas pengelola TPS asal; | |||||||||||||||||

| n. | nama jelas Pengangkut; dan | |||||||||||||||||

| o. | nama jelas pengelola TPS tujuan, | |||||||||||||||||

| kepada Pejabat Bea dan Cukai yang menangam administrasi manifes di Kantor Pabean yang inengawasi TPS asal. | ||||||||||||||||||

| (1a) | Kelengkapan elemen data pada pemberitahuan pemindahan penimbunan Barang Kiriman sebagaimana dimaksud pada ayat (1) dapat dilakukan secara bertahap sesuai dengan kesiapan pelaksanaan pertukaran data antar Penyelenggara Pos yang Ditunjuk secara internasional. | |||||||||||||||||

| (2) | Pemberitahuan pemindahan penimbunan Barang Kiriman sebagaimana dimaksud pada ayat (1) yang telah diterima dan mendapat nomor dan tanggal pendaftaran di Kantor Pabean yang mengawasi TPS asal merupakan dokumen pemberitahuan pabean. | |||||||||||||||||

| (3) | Pengeluaran Barang Kiriman dari TPS asal untuk diangkut ke TPS di Kawasan Pabean di Kantor Pa bean lainnya dapat dilakukan setelah mendapatkan persetujuan Pejabat Bea dan Cukai atau sistem komputer pelayanan. | |||||||||||||||||

| (4) | Persetujuan sebagaimana dimaksud pada ayat (3) merupakan dokumen pelindung pengangkutan Barang Kiriman dari TPS asal ke TPS tujuan. | |||||||||||||||||

| 8. | Bab IV ditambahkan 1 (satu) bagian, yakni Bagian Keenam yang berbunyi sebagai berikut: | |||||||||||||||||

|

Bagian Keenam

Pembetulan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/ atau Pajak (SPPBMCP)

Pasal 37A

|

||||||||||||||||||

| (1) | Kepala Kantor Pabean atas nama Direktur Jenderal dapat melakukan pembetulan atas Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/ atau Pajak (SPPBMCP) berdasarkan permohonan dari: | |||||||||||||||||

| a. | Penerima Barang; atau | |||||||||||||||||

| b. | Penyelenggara Pos berdasarkan surat kuasa dari Penerima Barang. | |||||||||||||||||

| (2) | Pembetulan atas Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP) sebagaimana dilnaksud pada ayat (1), dapat berupa menambah, mengurangi, atau menghapus tagihan dalam Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP) yang dalam penerbitannya terdapat kesalahan tulis, kesalahan hitung, dan/atau kekeliruan dalam penerapan ketentuan yang diatur dalam Undang-Undang Kepabeanan, yang tidak menimbulkan perbedaan pendapat (dispute) antara Pejabat Bea dan Cukai dan Penerima Barang. | |||||||||||||||||

| (3) | Pembetulan sebagaimana dimaksud pada ayat (1), dapat dilakukan atas Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP): | |||||||||||||||||

| a. | atas Consignment Note yang diajukan oleh Penyelenggara Pos Yang Ditunjuk; dan | |||||||||||||||||

| b. | belum dilakukan pelunasan bea masuk, cukai, dan/ atau pajak dalam rangka impor. | |||||||||||||||||

| (4) | Permohonan pembetulan sebagaimana dimaksud pada ayat (1) diajukan secara tertulis dengan menggunakan format tercantum dalam Lampiran Huruf B yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini, dan dilampiri dengan: | |||||||||||||||||

| a. | surat kuasa, apabila diajukan oleh Penyelenggara Pos; dan | |||||||||||||||||

| b. | bukti dan/atau data pendukung yang diperlukan. | |||||||||||||||||

| (5) | Permohonan sebagailnana dimaksud pada ayat (1) dan lampiran sebagaimana dimaksud pada ayat (4), harus diterima lengkap oleh Kantor Pabean paling lama 30 (tiga puluh) hari terhitung sejak tanggal Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP). | |||||||||||||||||

| Pasal 37B | ||||||||||||||||||

| (1) | Kesalahan tulis se bagaimana dimaksud dalam Pasal 37 A ayat (2), dapat berupa kesalahan yang dapat berupa nama, alamat, Nomor Pokok Wajib Pajak, nomor Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP), tanggal Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP), dan/atau tanggal jatuh tempo | |||||||||||||||||

| (2) | Kesalahan hitung sebagaimana dimaksud dalam Pasal 37 A ayat (2), dapat berupa kesalahan yang berasal dari penjumlahan, pengurangan, perkalian, dan/ atau pembagian suatu bilangan. | |||||||||||||||||

| (3) | Kekeliruan dalam penerapan ketentuan UndangUndang Kepabeanan sebagaimana dimaksud dalam Pasal 37 A ayat (2), dapat berupa kekeliruan dalam penerapan pembebanan dalam penetapan tarif. | |||||||||||||||||

| Pasal 37C | ||||||||||||||||||

| (1) | Kepala Kantor Pabean atas nama Direktur Jenderal memutuskan permohonan pembetulan sebagaimana dimaksud dalam Pasal 37 A ayat (1) paling lama 14 (empat belas) hari terhitung sejak tanggal tanda terima permohonan pembetulan. | |||||||||||||||||

| (2) | Kepala Kantor Pabean mengajukan konfirmasi kepada direktur yang mempunyai tugas evaluasi dan pelaksanaan di bidang teknologi informasi dalam rangka penelitian permohonan pembetulan atas: | |||||||||||||||||

| a. | kesalahan tulis sebagaimana dimaksud dalam Pasal 37B ayat (2); dan/ atau | |||||||||||||||||

| b. | kesalahan hitung sebagaimana dimaksud dalam Pasal 37B ayat (3), | |||||||||||||||||

| dalam hal penerbitan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/ atau Pajak (SPPBMCP) merupakan hasil pengajuan Consignment Note dalam bentuk data elektronik. | ||||||||||||||||||

| (3) | Keputusan atas permohonan pembetulan sebagaimana dimaksud pada ayat (1), dapat berupa mengabulkan atau menolak yang dituangkan dalam bentuk: | |||||||||||||||||

| a. | surat persetujuan dengan menggunakan format tercantum dalam Lampiran Huruf C yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini, apabila dikabulkan; atau | |||||||||||||||||

| b. | surat penolakan dengan menggunakan format tercantum dalam Lampiran Huruf D yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini, apabila ditolak. | |||||||||||||||||

| (4) | Dalam hal surat persetujuan pembetulan sebagaimana dimaksud pada ayat (3) huruf a inenambah atau mengurangi sebagian tagihan, Pejabat Bea dan Cukai membatalkan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP) dan menerbitkan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP) baru sesuai dengan surat persetujuan | |||||||||||||||||

| (5) | Dalarn hal surat persetujuan sebagaimana dimaksud pada ayat (3) huruf a menghapus seluruh tagihan: | |||||||||||||||||

| a. | Pejabat Bea dan Cukai membatalkan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP); dan | |||||||||||||||||

| b. | surat persetujuan pembetulan dimaksud dinyatakan sebagai persetujuan pengeluaran barang kiriman setelah dibatalkannya Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/atau Pajak (SPPBMCP). | |||||||||||||||||

| (6) | Dalam hal permohonan pembetulan ditolak sebagaimana dimaksud pada ayat (3) huruf b, Penyelenggara Pos Yang Ditunjuk wajib melakukan pelunasan sesuai dengan jangka waktu pelunasan Surat Penetapan Pembayaran Bea Masuk, Cukai, dan/ atau Pajak (SPPBMCP) semula. | |||||||||||||||||

| Pasal II | ||||||||||||||||||

| Peraturan Menteri ini mulai berlaku setelah 30 (tiga puluh) hari terhitung sejak tanggal diundangkan. | ||||||||||||||||||

| Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia. | ||||||||||||||||||

|

Ditetapkan di Jakarta

Pada Tanggal 6 September 2018

MENTERI KEUANGAN REPUBLIK INDONESIA

ttd.

SRI MULYANI INDRAWATI

msd

|

||||||||||||||||||