Pemungutan PPN PMSE

Tarif 11% dari Dasar Pengenaan Pajak dimulai pada tanggal 1 April 2022. Tarif 12% dari Dasar Pengenaan Pajak dimulai berlaku pada saat diberlakukannya penerapan tarif PPN berdasarkan Pasal 7 ayat (1) huruf b UU PPN (Paling lambat tanggal 1 Januari 2025). Dasar Pengenaan Pajak berdasarkan nilai berapa uang yang dibayar oleh Pembeli Barang/Penerima Jasa, yang tidak termasuk PPN. Saat pemungutan PPN PMSE adalah disaat pembayaran oleh pembeli. Berikut skema transaksi dan pihak yang memungut dan menyetorkan PPN PMSE :

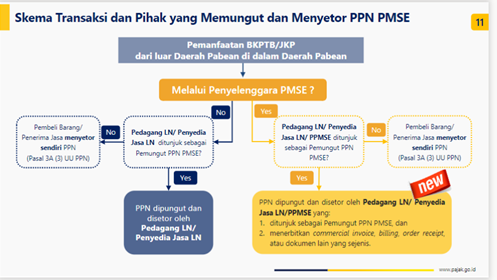

Gambar 1.

Skema Transaksi dan Pihak yang Memungut dan Menyetor PPN PMSE

Sumber : pajak.go.id

Dari skema di atas dapat di lihat jika pedagang LN atau penyedia jasa LN tidak sebagai pemungut PMSE atau menunjuk penyelenggara PMSE yang ada maka pembeli dari barang atau penerima jasa tersebut yang harus menyetorkan PPN nya sendiri sesuai dengan UU PPN Pasal 3A ayat 3. Bukti dari pemungutan PPN PMSE yang di pungut oleh Pemungut PPN PMSE adalah commercial invoice, billing, order receipt, atau dokumen lain yang sejenis, serta menyebutkan pemungutan PPN dan telah dilakukan pembayaran.

Bukti pungut PPN merupakan dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak sepanjang mencantumkan:

- Nama dan NPWP Pembeli Barang/Penerima Jasa; atau

- Alamat posel (email) yang terdaftar pada administrasi DJP.

Sehingga pembeli barang atau penerima jasa dapat mengkreditkan PPN masukan tersebut. Jika data tersebut belum ada di Bukti pungut PPN, maka pembeli barang atau penerima jasa dapat memberitahukan kepada Pemungut PPN PMSE.

Penyetoran PPN PMSE

Pemungut PPN PMSE wajib menyetorkan PPN yang di pungut untuk setiap masa pajak paling lama akhir bulan berikut setelah Masa Pajak berakhir. Penyetoran dilakukan dengan billing ID DJP secara elektronik ke kas negara melalui bank/pos persepsi dan melalui cara lain yang di tentukan oleh DJP. Penyetoran dapat dilakukan dengan mata uang Rupiah, Dolar Amerika Serikat dan mata uang asing lainnya yang di tetapkan oleh DJP. Penggunaan mata uang penyetoran PPN sesuai dengan mata uang yang dipilih oleh Pemungut PPN PMSE diakunnya pada Portal PMSE. Penyetoran PPN diakui sebagai pelunasan kewajiban sesuai dengan tanggal setor yang tertera pada bukti penerimaan negara (BPN). Jika terdapat kurang setor maka pemungut PPN PMSE wajib menyetorkan kekurangannya, dan jika terdapat lebih setor maka dapat di kompensasi ke masa pajak kelebihan PPN di temukan.

Pelaporan PPN PMSE (Laporan triwulanan)

Laporan pemungutan PPN PMSE dibuat secara triwulanan untuk periode 3 (tiga) Masa Pajak, paling lama akhir bulan berikutnya setelah periode triwulan berakhir, yang paling sedikit memuat: jumlah Pembeli Barang dan/atau Penerima Jasa; jumlah pembayaran; jumlah PPN yang dipungut; dan rincian transaksi PPN yang dipungut untuk setiap Masa Pajak.

Periode Triwulanan adalah :

- Triwulanan I : Januari s.d. Maret

- Triwulanan II : April s.d. Juni

- Triwulanan III : Juli s.d. September

- Triwulanan IV : Okt s.d Desember

Paling sedikit dalam rincian transaksi PPN: nomor dan tanggal bukti pungut PPN; jumlah pembayaran; jumlah PPN yang dipungut; dan nama dan NPWP Pembeli Barang dan/atau Penerima Jasa dalam hal bukti pungut PPN mencantumkan NPWP.

Dalam hal rincian transaksi PPN yang dipungut belum dapat dilakukan melalui aplikasi atau sistem DJP, maka laporan triwulanan paling sedikit memuat: jumlah Pembeli Barang dan/atau Penerima Jasa; jumlah pembayaran; jumlah PPN yang dipungut; dan jumlah PPN yang telah disetor, untuk setiap Masa Pajak.

Pelaporan PPN PMSE (Laporan tahunan)

Direktur Jenderal Pajak dapat meminta Pemungut PPN PMSE untuk menyampaikan laporan rincian transaksi PPN yang dipungut untuk setiap periode 1 (satu) tahun kalender. Ketentuan mengenai laporan tahunan tidak berlaku dalam hal aplikasi atau sistem yang disediakan dan/atau ditentukan oleh DJP telah dapat memuat rincian transaksi PPN yang dipungut dalam laporan triwulanan.

Refrensi :

www.pajak.go.id