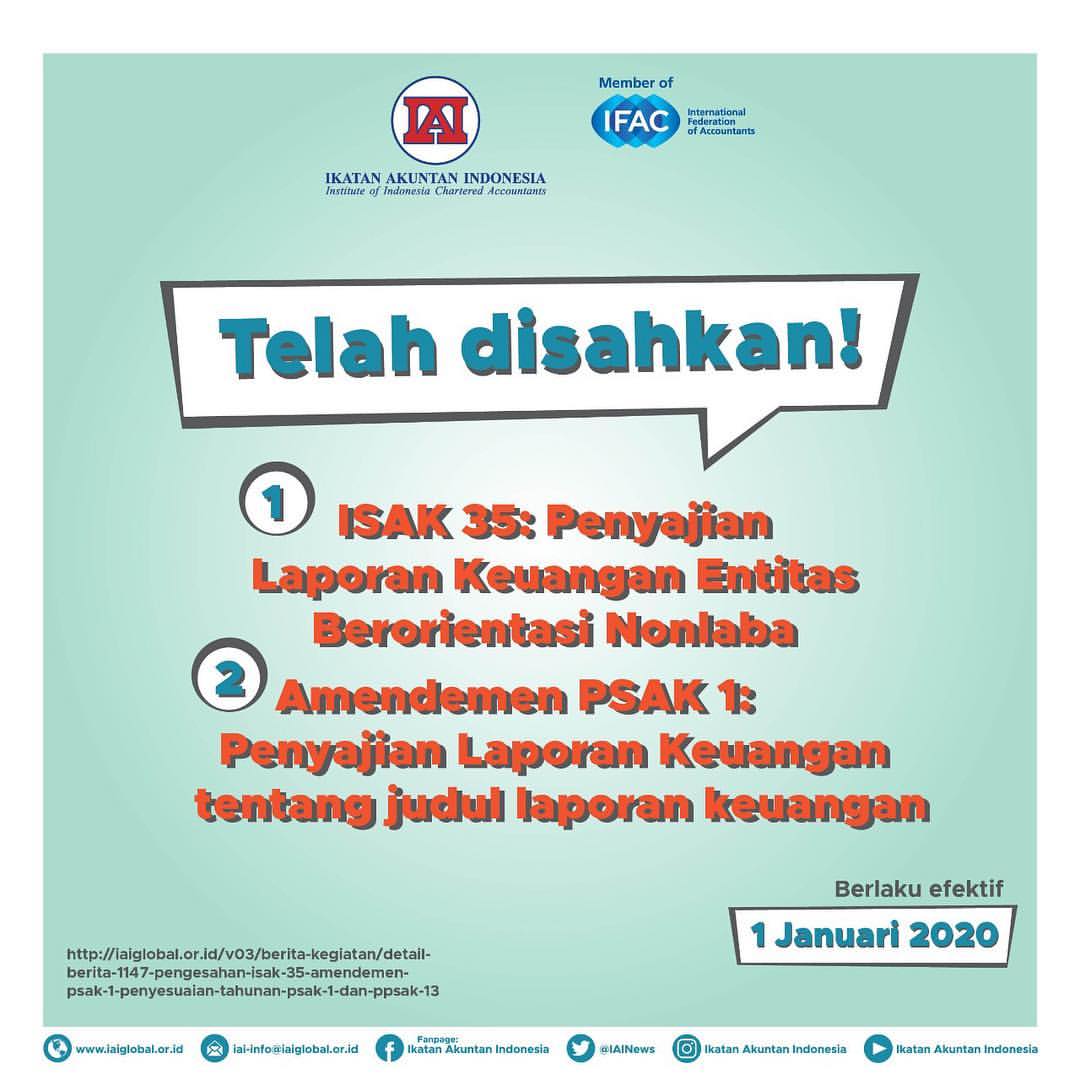

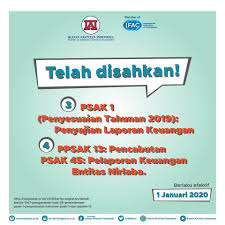

PENGESAHAN ISAK 35, AMENDEMEN PSAK 1, PENYESUAIAN TAHUNAN PSAK 1 DAN PPSAK 13

Pada tanggal 11 April 2019, Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) telah mengesahkan:

- ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba;

- Amendemen PSAK 1: Penyajian Laporan Keuangan tentang judul laporan keuangan;

- PSAK 1 (Penyesuaian Tahunan 2019): Penyajian Laporan Keuangan;

- PPSAK 13: Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba.

ISAK 35, Amendemen PSAK 1, PSAK 1 (Penyesuaian Tahunan 2019), PPSAK 13 direncanakan berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2020.

- ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi NonlabaISAK 35 mengatur tentang penyajian laporan keuangan entitas berorientasi nonlaba. ISAK 35 yang diterbitkan oleh DSAK IAI merupakan interpretasi dari PSAK 1: Penyajian Laporan Keuangan paragraf 05 yang memberikan contoh bagaimana entitas berorientasi nonlaba membuat penyesuaian baik: (i) penyesuaian deskripsi yang digunakan untuk pos-pos tertentu dalam laporan keuangan; dan (ii) penyesuaian deskripsi yang digunakan untuk laporan keuangan itu sendiri. ISAK 35 dilengkapi dengan contoh ilustratif dan dasar kesimpulan yang bukan merupakan bagian dari ISAK 35.

- Amendemen PSAK 1: Penyajian Laporan Keuangan tentang judul laporan keuanganAmendemen PSAK 1 merupakan penyesuaian beberapa paragraf dalam PSAK 1: Penyajian Laporan Keuangan yang sebelumnya tidak diadopsi dari IAS 1 Presentation of Financial Statements menjadi diadopsi. Amendemen ini membuka opsi yang memperkenankan entitas menggunakan judul laporan selain yang digunakan dalam PSAK 1.

- PSAK 1 (Penyesuaian Tahunan 2019): Penyajian Laporan KeuanganPSAK 1: Penyajian Laporan Keuangan paragraf 05 menyatakan bahwa:“…,maka entitas tersebut mungkin perlu menyesuaikan deskripsi yang digunakan untuk beberapa pos yang terdapat dalam laporan keuangan dan laporan keuangan itu sendiri.”

Kalimat tersebut dapat menimbulkan interpretasi bahwa entitas dapat menyesuaikan: (a) deskripsi yang digunakan untuk beberapa pos yang terdapat dalam laporan keuangan dan (b) laporan keuangan itu sendiri. DE PSAK 1 (Penyesuaian Tahunan 2019) paragraf 05 menambahkan kalimat “menyesuaikan deskripsi yang digunakan untuk” sebelum kalimat “…laporan keuangan itu sendiri” agar sesuai dengan intensi dari IAS 1 Presentation of Financial Statements paragraf 05.

PPSAK 13: Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba

- Pernyataan ini bertujuan untuk mencabut pemberlakuan PSAK 45: Pelaporan Keuangan Entitas Nirlaba.

sumber: http://iaiglobal.or.id/v03/berita-kegiatan/detailberita-1147-pengesahan-isak-35-amendemen-psak-1-penyesuaian-tahunan-psak-1-dan-ppsak-13

AW

Comments :