Transformasi Akuntansi – Konvensional Menjadi Otomatisasi Berbasis Teknologi

Akuntansi merupakan salah satu bidang yang sangat diperlukan oleh perusahaan ataupun bisnis sebagai dasar untuk melakukan pengambilan keputusan terkait dengan kinerja performa yang berjalan setiap waktunya. Perusahaan dalam menjalani kegiatan operasional melibatkan serangkaian aktivitas transaksi seperti pembelian dan penjualan serta menilai harta (Asset) yang dimiliki untuk mengetahui kapan waktu yang tepat untuk memperbarui atau menggantikan asset yang beroperasi, khususnya untuk asset dengan nilai masa jangka panjang (Lebih dari 1 tahun).

Hal tersebut menjadi bagian dari peranan dalam sektor Akuntansi yang dimulai dari proses identifikasi (Data transaksi berupa invoice, foto dokumentasi, bon, video, dan sebagainya), pencatatan (Jurnal umum, buku besar, hingga penyajian laporan keuangan), dan komunikasi yang menyampaikan informasi pergerakan keuangan perusahaan kepada para pemangku kepentingan (Stakeholders) dalam skala internal (Top management) serta pengguna eksternal (Investor, kreditur, pemerintah, dan masyarakat).

Namun, dalam menjalani kegiatan sehari-hari, Akuntan sebagai praktisi dalam Sektor Akuntansi yang dapat berupa Accounting Analyst, Financial Controller, dan lainnya menghadapi tantangan dari perubahan yang signifikan, khususnya dengan hadirnya teknologi yang mendorong proses untuk menjadi terintegrasi by system. Berdasarkan penelitian Sutton et al. (2016) sejak bermulanya penelitian di tahun 1980an terkait Accounting Information System menunjukan angka yang sempat menjadi trend, dimana pada tahun 2000an dan seterusnya dunia Akuntansi terus mengalami perubahan seiring berjalannya waktu. Hal tersebut didukung oleh laporan ACCA (2020) yang menunjukan profesi Akuntan terus mengalami perubahan pada tugas dan tanggung jawab yang lebih cepat agar tidak tertinggal dengan perkembangan teknologi.

Dalam Buku Accounting Information Systems oleh Richardson et al. (2024) menjelaskan di masa lalu para Akuntan terfokus pada tujuan yang terorientasi sesuai fungsi pelaporan, mulai dari melakukan pencatatan transaksi sehari-hari, menyiapkan laporan keuangan, dan melakukan audit. Tapi, dengan rotasi pertumbuhan teknologi yang semakin pesat mulai menciptakan paradigma yang menggeser peran Akuntan sebagai pemilik data financial maupun non-financial dengan fokus pada analisis data, memberikan saran dan masukan kepada para pengambil keputusan, hingga mempraktikan teknologi dalam membaca data yang mengarah kepada informasi tersembunyi yang memperluas pengetahuan dalam membantu menentukan efisiensi dan efektivitas operasional dalam perusahaan berbasis financial (Richardson et al., 2024).

Melihat adanya perubahan yang menggeser sebagian peran Akuntan tidak menunjukan bahwa profesi Akuntan akan tergantikan, melainkan timbulnya evolusi yang memperbarui potensi para Akuntan di generasi baru dengan menciptakan nilai tambah bagi perusahaan tanpa menghilangkan nilai tradisional dari Akuntansi (Pengetahuan terkait dengan penyajian laporan keuangan yang dilalui dengan berbagai proses, mulai dari penerimaan data hingga pergerakan informasi keuangan yang tervisualisasi secara memadai untuk pengambilan keputusan yang relevan) (Törnqvist, E & Forss, L, 2018).

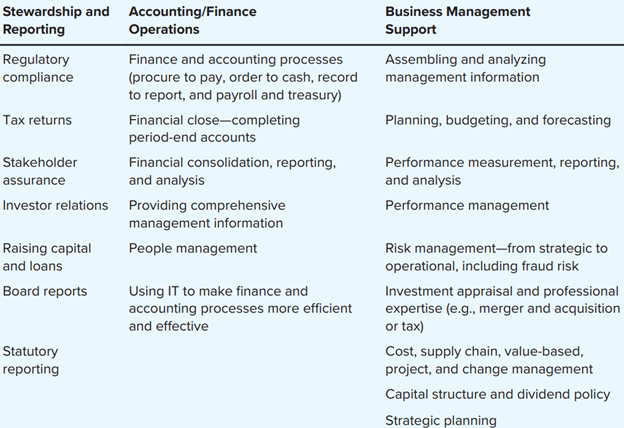

Gambar 1. Peran Akuntan dan Keuangan Dalam Bisnis, (Richardson et al., 2024)

REFERENSI

- ACCA. (2020). Future ready: Accountancy careers in the 2020s. 1–72. https://www.accaglobal.com/in/en/professional-insights/pro-accountants-the-future/future_ready_2020s.html

- Richardson, V. J., Chang, J. C., & Smith, R. (2024). Accounting Information Systems – Fourth Edition. New York: McGraw Hill

- Sutton, S. G., Holt, M., & Arnold, V. (2016). “The reports of my death are greatly exaggerated”—Artificial intelligence research in accounting. International Journal of Accounting Information Systems. https://doi.org/10.1016/j.accinf.2016.07.005

- Törnqvist, E., & Forss, L. (2018). Automated accounting in accounting firms – A qualitative study on impacts and attitudes. 1–88. https://pdfs.semanticscholar.org/9c26/dfea081fd035a6070e382f1b5f0727faa37a. pdf

Comments :