Transformasi Auditor Di Era Revolusi Industri 4.0: Transisi Pendekatan Tradisional Menjadi Otomatisasi (Modern) (Part 2)

Bidang akuntansi dan audit telah melewati berbagai perubahan yang bermula dari pendekatan tradisional secara manual untuk memperoleh, menganalisis, hingga merepresentasikan laporan menjadi serba otomatis yang menghasilkan informasi secara real-time (Friday & Japhet, 2020). Dengan hadirnya teknologi mulai mempercepat auditor dalam menjalani audit kepada klien, mulai dari menyimpan data dalam jumlah besar, melakukan pengujian atas data population (Bukan menggunakan metode sampling data), hingga menyajikan informasi temuan dengan bantuan visualisasi yang menarik yang memudahkan pengguna data untuk memahami prospek kerja yang dihasilkan oleh auditor (Najafabadi et al., 2015). Penggunaan sistem teknologi selain memberikan keunggulan juga memberikan tantangan sekaligus ancaman apabila auditor tidak mampu mengoperasikannya dengan baik, seperti daya deteksi risiko yang berpotensi kepada kecurangan menjadi lemah, terdapat data fiktif yang tidak disadari, hingga menurunkan performa auditor akibat kurangnya pengalaman (Krahel & Titera, 2015), sehingga pada penelitian (Alles, 2015) menyatakan pentingnya auditor memiliki pengetahuan seputar penerapan teknologi pada klien beserta dampaknya bagi laporan keuangan.

Membahas lebih lanjut, perusahaan saat ini telah berlomba-lomba melakukan investasi kepada penggunaan teknologi karena selain menjadi nilai tambah juga terdapat 69% para pemimpin menyatakan dengan kehadiran sistem terkini mempercepat pencapaian strategi bisnis (Canaday, 2018). Kemajuan teknologi bukan berarti auditor harus sepenuhnya memiliki daya spesialisasi pada sistem, melainkan bagaimana auditor dapat memandang keberadaan sistem tersebut berdasarkan sudut pandang audit, seperti bagaimana proses komunikasi berjalan, apakah telah sesuai dengan standar pelaporan yang tepat, tata kelola manajemen pada IT, pihak yang bertanggung, hingga bagaimana proses pencatatannya dengan kompleksitas sistem yang ada karena bila salah satu sistem mengalami error akan berdampak kepada laporan keuangan, hingga kelengkapan pencatatan transaksi sesuai dengan tanggal terjadinya transaksi.

Dalam aturan ISA 315 (Revised 2019) mengemukakan bagaimana auditor dapat melaksanakan pengujian internal control kepada penerapan sistem dengan General IT Control (GITC), yaitu:

- Melakukan identifikasi mengenai IT Applications dan aspek lainnya yang berkaitan kepada IT environment yang berada dalam perusahaan, seperti IT Infrastructure yang mengacu kepada network dan database serta IT Processess yang meliputi alur penggunaan IT untuk menunjang kinerja operasional bisnis (IAASB, 2019).

- Melakukan identifikasi atas risiko yang terus mengalami pertumbuhan pada penggunaan IT yang berdampak kepada penyajian laporan keuangan. Salah satu contoh utama yang terjadi adalah kerentanan sistem yang berdampak kepada terjadinya serangan siber berupa hacker, cracker, phising, malware, dan lainnya (Al-Matari et al., 2021), sehingga dengan meningkatkan cybsecurity juga berdampak kepada peningkatan manajemen risiko bisnis (IAASB, 2019).

- Mengkaji strategi audit yang berdasarkan pelaksanaan GITC atas pengoperasian sistem yang berlangsung pada perusahaan, terutama yang berdampak kepada pencatatan transaksi.

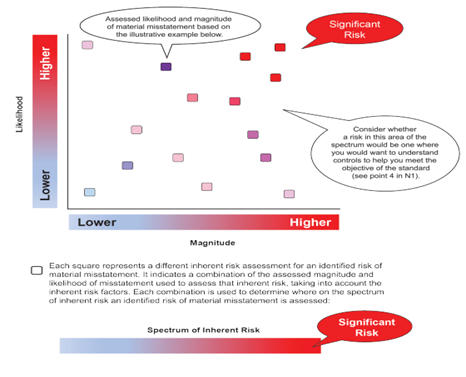

Dalam buku Auditing edisi 15 oleh Arens et al., (2021) memperbarui materi pengetahuan audit yang mengarahkan bagaimana auditor juga perlu memahami terkait dengan IT Governance dan Infrastructure untuk membuka wawasan dan kesiapan auditor dalam menghadapi perubahan teknologi yang semakin cepat. Penerapan teknologi semakin kompleks dan bercabang sesuai dengan kebutuhan masing-masing perusahaan, sehingga auditor perlu memahami dampak dari kegunaan audit dan memanfaatkan spesialisasi audit yang berintegrasi kepada teknologi. Secara umum auditor tidak langsung berdampak kepada design and testing system maupun memperbaiki sistem koding dan algorithm, melainkan bagaimana auditor menjaga integritas pada SDM yang telah mengimplementasi teknologi sebagai sistem yang mendongkrak performa bisnis. Salah saji maupun manipulasi laporan keuangan dapat terjadi melalui pengoperasian sistem apabila tidak adanya pengawasan yang memadai dalam proses tersebut. Risiko bersifat dinamis dan iterative, sehingga semakin besarnya risiko menunjukan tingkat deteksi auditor yang semakin tinggi, sehingga membutuhkan penanganan yang lebih baik.

Gambar 1. Perbandingan Besarnya Skala Risiko Dengan Pelaku Kejahatan, (IAASB, 2019)

REFERENSI

- Al-Matari, O. M. M., Helal, I. M. A., Mazen, S. A., & Elhennawy, S. (2021). Integrated framework for cybersecurity auditing. Information Security Journal. https://doi.org/10.1080/19393555.2020.1834649

- Alles, M. G. (2015). Drivers of the use and facilitators and obstacles of the evolution of big data by the audit profession. Accounting Horizons, 29(2), 439–449. https://doi.org/10.2308/acch-51067

- Alvin, A. ,and, & Elder Beasley. (2021). The Art and Science of Assurance Engagements.

- Canaday, H. (2018). Going digital. Aviation Week and Space Technology, 180(3), MR025–MR026.

- Friday, I., & Japhet, I. (2020). Information technology and the accountant today: What has really changed? Journal of Accounting and Taxation. https://doi.org/10.5897/jat2019.0358

- IAASB. (2019). ISA 315 (REVISED 2019): IDENTIFYING AND ASSESSING THE RISKS OF MATERIAL MISSTATEMENT. In IFAC.

- Krahel, J. P., & Titera, W. R. (2015). Consequences of big data and formalization on accounting and auditing standards. Accounting Horizons, 29(2), 409–422. https://doi.org/10.2308/acch-51065

- Najafabadi, M. M., Villanustre, F., Khoshgoftaar, T. M., Seliya, N., Wald, R., & Muharemagic, E. (2015). Deep learning applications and challenges in big data analytics. Journal of Big Data, 2(1), 1–21. https://doi.org/10.1186/s40537-014-0007-7

Image Sources: Google Images