PMK – 60/PMK.03/2022 Tata Cara Penunjukan Pemungut, Pemungutan, Penyetoran, Dan Pelaporan Pajak Pertambahan Nilai Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud Dan/Atau Jasa Kena Pajak Dari Luar Daerah Pabean Di Dalam Daerah Pabean Melalui Perdagangan Melalui Sistem Elektronik. (Part 1)

Perdagangan Melalui Sistem Elektronik adalah perdagangan yang transaksinya dilakukan melalui serangkaian perangkat dan prosedur elektronik.

Barang Digital adalah setiap barang tidak berwujud yang berbentuk informasi elektronik atau digital meliputi baik barang yang merupakan hasil konversi atau pengalihwujudan maupun barang yang secara originalnya berbentuk elektronik, paling sedikit berupa piranti lunak, multimedia, dan/atau data elektronik.

Untuk melaksanakan ketentuan Pasal 44E ayat (2) huruf f UU KUP (Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan). Tujuannya yaitu:

- Memberikan kepastian hukum untuk melakukan pemungutan Pajak Pertambahan Nilai (PPN) atas pemanfaatan Barang Kena Pajak (BKP) tidak berwujud dan/atau Jasa Kena Pajak (JKP) dari luar Daerah Pabean di dalam Daerah Pabean melalui Perdagangan Melalui Sistem Elektronik (PMSE).

- Memberikan kesetaraan perlakuan (level of playing field) antara pelaku usaha konvensional dan digital, baik di dalam negeri maupun di luar negeri.

- Menyelaraskan ketentuan mengenai tarif dan pelaporan PPN.

- Optimalisasi penerimaan pajak.

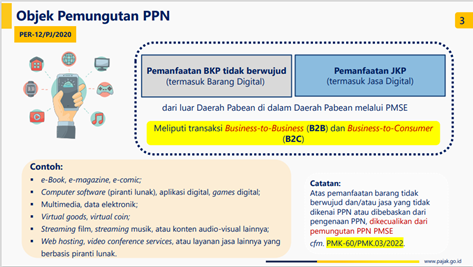

Berikut adalah ilustrasi Objek Pemungutan PPN PMSE :

Gambar 1.

Ilustrasi Objek Pemungutan Pajak Pertambahan Nilai Perdagangan Melalui Sistem Elektronik

Sumber : pajak.go.id

Untuk pemanfaatan BKP tidak berwujud terdiri dari :

- Penggunaan/hak menggunakan hak cipta

- Penggunaan/hak menggunakan peralatan/perlengkapan industri, komersial, atau ilmiah

- Penggunaan pengetahuan atau informasi di bidang ilmiah, teknikal, industrial, atau komersial

- Pemanfaatan terkait hal-hal di atas, berupa :

-

- penerimaan/hak menerima rekaman gambar/rekaman suara/keduanya, yang disalurkan kepada masyarakat melalui satelit, kabel, serat optic/teknologi yang serupa;

- penggunaan/hak menggunakan rekaman gambar/rekaman suara/keduanya, untuk siaran televisi/radio yang disiarkan/dipancarkan melalui satelit, kabel, serat optic/teknologi yang serupa; dan

- penggunaan/hak menggunakan Sebagian/seluruh spektrum radio komunikasi.

- Penggunaan/hak menggunakan film gambar hidup(motionpicturefilms), film/pita video untuk siaran televisi/pita suara untuk siaran radio

- Perolehan seluruhnya/Sebagian hak yang berkenaan dengan penggunaan/pemberian hak kekayaan intelektual/industrial/hak-hak lainnya sebagaimana tersebut diatas.

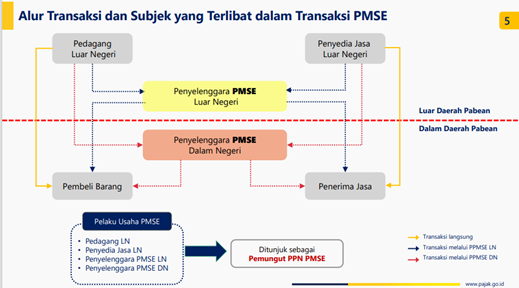

Berikut alur transaksi dan subjek yang terlibat dalam Transaksi PMSE :

Gambar 2.

Alur Transaksi Dan Subjek Yang Terlibat Dalam Transkasi Perdagangan Melalui Sistem Elektronik

Sumber : pajak.go.id

Pada alur di atas, pedagang atau penyedia jasa yang berada di luar daerah pabean melakukan transaksi dengan pembeli yang berada di dalam daerah pabean dapat melakukan transaksi langsung atau melalui penyelenggara PMSE Luar Negeri ataupun Dalam Negeri.

Kategori Pelaku Usaha PMSE adalah :

- Pedagang Luar Negeri

- Penyedia Jasa Luar Negeri

- Penyelenggara PMSE Luar Negeri

- Penyelenggara PMSE Dalam Negeri

Dimana dari kategori diatas adalah Pemungut PPN PMSE. Lalu pemungut PPN PMSE wajib melakukan aktivitasi akun dan pemutakhiran data sesuai dengan yang sudah di sediakan oleh Direktorat Jendral Pajak.

Pembeli Barang atau Penerima Jasa dari PMSE adalah Orang Pribadi dan Badan yang memenuhi kreteria :

- Bertempat tinggal/bertempat kedudukan di Indonesia

- Melakukan pembayaran menggunakan fasilitas debit, kredit, dan/atau fasilitas pembayaran lainnya yang disediakan oleh institusi di Indonesia dan/atau;

- Bertransaksi dengan menggunakan alamat internet protocol di Indonesia atau menggunakan nomor telepon dengan kode telepon negara Indonesia.

Referensi :

- www.pajak.go.id