PERATURAN MENTERI KEUANGAN No. 65/PMK.03/2022 TENTANG PAJAK PERTAMBAHAN NILAI ATAS PENYERAHAN KENDARAAN BERMOTOR BEKAS

Pada pelaksanaan ketentuan Pasal 16G huruf i UU PPN (Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan).

Tujuan dari pelaksaannya untuk memberikan kemudahan dan kesederhanaan serta kepastian hukum dan keadilan dalam pengenaan Pajak Pertambahan Nilai (PPN) atas penyerahan kendaraan bermotor bekas dan Penggantian Peraturan Menteri Keuangan Nomor 79/PMK.03/2010.

Objek PPN yaitu penyerahan kendaraan bermotor bekas yang bukan BKP berupa aktiva tujuan semula tidak untuk diperjualbelikan (menurut Pasal 16D UU PPN). PKP yang wajib menerapkan adalah :

- PKP yang melakukan kegiatan usaha tertentu berupa penyerahan kendaraan bermotor bekas wajib memungut dan menyetorkan Pajak Pertambahan Nilai yang terutang atas penyerahan kendaraan bermotor bekas dengan besaran tertentu.

- Pedagang yang melakukan penyerahan kendaraan bermotor bekas.

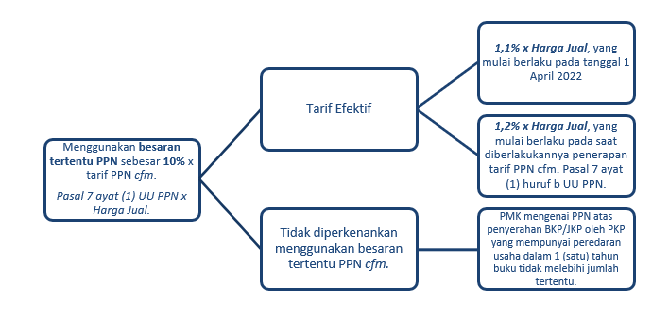

Tarif Besaran Tertentu PPN

PPN atas Penyerahan BKP Lainnya dan/atau JKP

Dalam hal PKP yang melakukan kegiatan usaha tertentu berupa penyerahan kendaraan bermotor bekas juga melakukan penyerahan BKP lainnya dan/atau Jasa Kena Pajak, pemungutan PPN yang terutang atas penyerahan BKP lainnya dan/atau JKP tersebut dilaksanakan sesuai dengan ketentuan peraturan perundang undangan di bidang perpajakan.

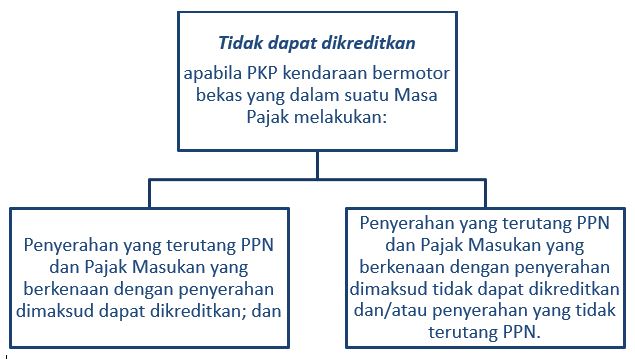

Pengkreditan Pajak Masukan

Penentuan Pajak Masukan yang dapat dikreditkan dilaksanakan berdasarkan ketentuan Pasal 9 ayat (5) dan ayat (6) UU PPN.

Referensi :

- www.pajak.go.id

Image Sources: Google Images