Kecurangan telah menjadi hal yang umum terjadi di kalangan dunia industri dan masyarakat. Tidak dapat dihindari bahwa organisasi akan selalu menghadapi risiko yang melekat kepada aktivitas yang berlangsung ataupun saat menyusun strategi di masa mendatang. Risiko berbeda dengan masalah, dimana masalah adalah suatu peristiwa yang telah terjadi akibat ketimpangan atau ketidaksesuaian yang terjadi selama kegiatan berlangsung, sedangkan risiko adalah potensi yang kemungkinan dapat terjadi di masa mendatang. Salah satu risiko maupun masalah yang seringkali terjadi adalah kecurangan.

Berdasarkan buku Fraud Auditing and Forensic Accounting edisi keempat oleh Singleton & Singleton, (2010), mengungkapkan bahwa kecurangan merupakan tindakan yang sengaja dilakukan yang bertujuan untuk memperoleh keuntungan bagi pihak tertentu dengan merugikan pihak pemangku kepentingan lainnya. Hal ini disebabkan karena adanya niat jahat yang dimiliki oleh individu dan kelompok untuk bergerak mengambil keuntungan bagi diri sendiri. Menurut Najafabadi et al., (2015) kecurangan dapat terjadi akibat kurangnya pengendalian internal dan pengawasan secara menyeluruh dalam perusahaan, sehingga mengundang perilaku yang tidak diinginkan terjadi yang dengan demikian pada penelitian ini mengadopsi teknologi sebagai wadah untuk meminimalisir tindakan dari kecurangan yang merugikan perusahaan. Tetapi, berdasarkan laporan European Confederation of Institute of Internal Auditing pada tahun 2019 (ECIIA, 2019) mengungkapkan bagaimana cybersecurity dan teknologi tergolong sebagai risiko teratas yang mengakibatkan terjadinya kecurangan, sehingga perlu diwaspadai oleh auditor internal saat menelusuri dan mengevaluasi kinerja perusahaan.

Menurut laporan Association of Certified Fraud Examiners (ACFE, 2020) kecurangan memiliki 3 kategori utama yang dikenal sebagai ACFE Fraud Tree, yang terdiri dari asset missapropriation (penyalahgunaan asset), corruption (korupsi), dan fraudulent statement (kecurangan laporan keuangan). Adanya ketiga unsur tersebut mendorong para pelaku melancarkan tindakannya yang beragam untuk memperoleh kesenangan dan memenuhi kebutuhan pribadi mereka dengan cepat tanpa memikirkan risiko yang ditanggung pihak lainnya. Akibat dari tindakan tersebut, ACFE, (2020) dalam laporannya menyajikan serangkaian informasi dari hasil studi kasus, bahwa perusahaan diestimasikan mengalami kerugian sebesar 5% dari pendapatan akibat tindakan kecurangan yang terjadi, dengan tindakan korupsi dan penyalahgunaan asset yang paling sering terjadi. Penyalahgunaan asset dikategorikan sebagai tindakan yang sering dilakukan karena memakan biaya yang sedikit, seperti pencurian petty cash, pencurian uang, hingga aset berupa alat tulis kantor, sehingga kurang diawasi secara ketat oleh perusahaan. Tetapi bila ditinjau lebih lanjut, tindakan yang memakan risiko kecil, semakin lama akan bertambah besar, yang memperlihatkan jumlah kerugian semakin bertambah.

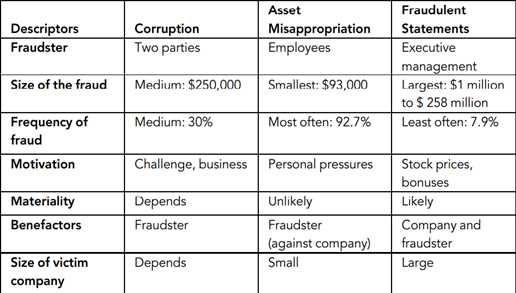

Dalam buku Fraud Auditing and Forensic Accounting edisi keempat yang diadopsi dari laporan ACFE, menyatakan bahwa skema kecurangan memiliki beberapa karaktersitik yang mendukung tindakan dari setiap cabang ACFE Fraud Tree dengan keunikan masing-masing. Karakteristik tersebut terdiri dari:

- Fraudster (Pelaku Kecurangan):

Dalam menjalankan aksi kecurangan terdapat pelaku yang beragam, dimulai dari top hingga bottom management (C-Level Managers) perusahaan. Sesuai dengan tindakannya, pada asset missapropriation dilakukan oleh karyawan dan dijalankan secara individu, pada corruption dapat dilakukan oleh pihak manapun dengan melibatkan lebih dari 1 pihak, dan terakhir adalah fraudulent statement yang dilakukan oleh pemimpin untuk memanipulasi laporan keuangan agar terlihat menarik dan menjamin kepercayaan investor dan masyarakat kepada perusahaan tersebut. - Size of the Fraud:

Tingkat kerugian (nominal) yang terjadi (tergantung dari kategori fraud apa yang dilakukan). Asset Missapropriation memiliki rentang nominal paling kecil dengan fraudulent statament memiliki nominal kerugian yang sangat besar. - Frequency of Fraud:

Rentang waktu terjadinya kecurangan ditentukan dari setiap skema yang dilakukan oleh para pelaku. Semakin sedikit risiko yang berdampak kepada perusahaan, maka tingkat frequency fraud nya semakin tinggi. Hal ini didukung dengan data dari laporan ACFE, (2020) bahwa 92% asset misappropriation (often), 30.1% corruption (medium), dan 7.9% fraudulent statement (least). - Motivation:

Para pelaku melakukan pencurian, penggelapan keuangan, hingga manipulasi laporan keuangan agar dapat menutupi aktivitas illegal yang berjalan dengan pihak lainnya, tentu dilandasi dengan adanya motivasi yang mendorong mereka melakukan hal tersebut. Beberapa poin utama yang menjadi motivasi mereka adalah economic, ideology, conditions, hingga egocentric. - Materiality:

Mempengaruhi pengambilan keputusan yang mengarah kepada performa organisasi (materiality), bila tidak (immateriality). - Benefactors:

Dalam perilaku kecurangan akan selalu terdapat pihak-pihak tertentu yang diuntungkan baik dalam skala kecil hingga skala besar cakupan dari nilai yang diperoleh. - Size of Victim Company:

Pada unsur ini memperlihatkan bagaimana ukuran suatu entitas mempengaruhi tindakan kejahatan yang dilakukan (hingga pengaruhnya kepada pihak pemangku kepentingan).

Gambar 1. Karakteristik Kecurangan Di Perusahaan, (Singleton & Singleton, 2010).

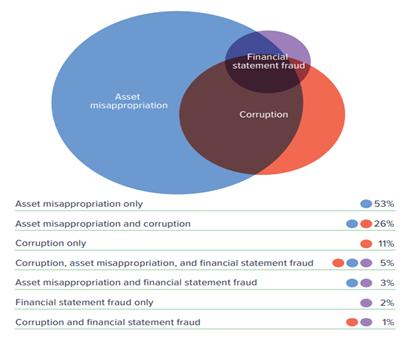

Membahas lebih lanjut, pelaku kecurangan tidak hanya melakukan salah satu dari aspek Fraud Tree saja, melainkan bagaimana mereka dapat melakukan dalam skala gabungan untuk memperkaya dan menutupi tindakan mereka. Sebagaimana yang dituliskan dalam ACFE, (2020) bahwa para pelaku kecurangan beraksi akibat 80% minim nya aturan regulasi dan pengendalian internal dalam sebuah perusahaan, dimana 26% didorong kondisi keuangan yang kurang. Oleh karena itu, sebagai akuntan forensik maupun auditor perlu menyikapi dengan sangat serius agar dapat menyusun strategi pemeriksaan yang handal dan relevan untuk memecahkan masalah tersebut. Seorang auditor dituntut untuk selalu skeptis dalam berbagai hal agar dapat memberikan professional judgement yang baik sesuai temuan yang diperoleh, mengingat pelaku kejahatan dapat melakukan kecurangan dengan berbagai rupa, sesuai dengan yang dapat dilihat pada gambar dibawah ini.

Gambar 2. Tindakan Kecurangan dalam Dunia Industri, (ACFE, 2020)

REFERENSI

- Association of Certified Fraud Examiners (ACFE). (2020). Report to the nations on occupational fraud and abuse: 2020 global fraud study. Acfe, 88.

- ECIIA. (2019). Risk in focus 2020: Hot Topics For Internal Auditors. 43.

- Najafabadi, M. M., Villanustre, F., Khoshgoftaar, T. M., Seliya, N., Wald, R., & Muharemagic, E. (2015). Deep learning applications and challenges in big data analytics. Journal of Big Data, 2(1), 1–21. https://doi.org/10.1186/s40537-014-0007-7

- Singleton, T. W., & Singleton, A. J. (2010). Fraud Auditing and Forensic Accounting. New Jersey: John Wiley, Inc.

Image Sources: Google Images