Salah satu karakteristik dari bank syariah adalah bisa memberikan pinjaman untuk kebajikan. Atau biasa dikenal dengan pinjaman qardh. Pinjaman ini tidak ada di dalam bank konvensional atau di dalam entitas keuangan konvensional. Karena itu memarik untuk melihat bagaimana karakteristik Akuntansi berkaitan dengan pinjaman qardh ini.

Penjelasan tentang pinjaman kebajikan

Yang dimaksudkan dengan qardh adalah melakukan penyerahan harta kepada mereka yang akan menggunakan harta tersebut dimana harta tersebut akan dikembalikan pada saat yang tepat nantinya. Secara konsep syariah qardh diperkenankan untuk dilakukan dengan skema pinjaman biasa. Yang utama dari akad qardh ini adalah adanya fasiltas dari bank syariah untuk memberikan pinjaman tanpa ada bunga apapun dan juga margin apapun dari dana yang dipinjamkan oleh bank syariah tersebut. Dengan begitu dapat kita lihat bahwa transaksi qardh pada dasarnya merupakan transaksi yang memiliki sifat social karena tidak ada unsur keuntungan yang diambil dan dinikmati oleh bank syariah. Aapa kemudian yang menjadi manfaat dari bank syariah dari transaksi ini ?

Manfaat yang diperoleh bank syariah dari transaksi ini adalah :

- Merupakan tanggung jawab social dari bank syariah dalam rangka membantu usaha kecil dan menengah yang memerlukan dana tanpa bunga

- Memberikan kesempatan bagi bank syariah untuk memyalurkan dana yang diperuntukkan untuk keperluan infak dan sedekah. Baik dana tersebut berasal dari transaksi yang sesuai dengan syariah maupun yang berasal dari transaksi yang tidak sesuai secara syariah

- Sebagai sarama khusus untuk memberikan pinjaman bagi pegawai bank syariah yang membutuhkan pinjaman dalam kebutuhan yang mendesak secara mendadak

- Sebagai dana talangan yang bisa diberikan bank syariah kepada nasabah mereka yang terbukti loyal serta tidak memiliki masalah cacat dalam pembiayaan, sememtara kini mereka berada dalam keadaan yang terdesak.

Ketentuan transaksi pinjaman kebajikan ( qardh )

Terdapat beberapa ketentuan ( rukun ) dari transaksi qardh. Ketentuan tersebut adalah :

- Adanya pihak transactor. Pihak transactor merupakan pihak yang memberikan pinjaman, atau biasa disebut dengan muqridh. Pihak lain yang bertindak sebagai transactor adalah pihak yang menerima pinjaman, atau biasa disebut dengan muqtaridh.

- Adanya objek qardh. Objek qardh bisa juga disebut dengan nama mahal al qardh. Yang menjadi objek qardh ini bisa berupa uang dan atau harta benda yang dikategorikan sebagai barang habis pakai.

- Adanya ijab dan Kabul. Yang dimaksudkan dengan ijab dan qabul ini adalah pernyataan dari pihak-pihak yang terlibat dalam kontrak ini, dengan cara melakukan penawaran dari pihak yang memberikan pinjaman dari bank syariah serta pernyataan penerimaan dari pihak yang dinyatakan sebagai penerima pinjaman tersebut.

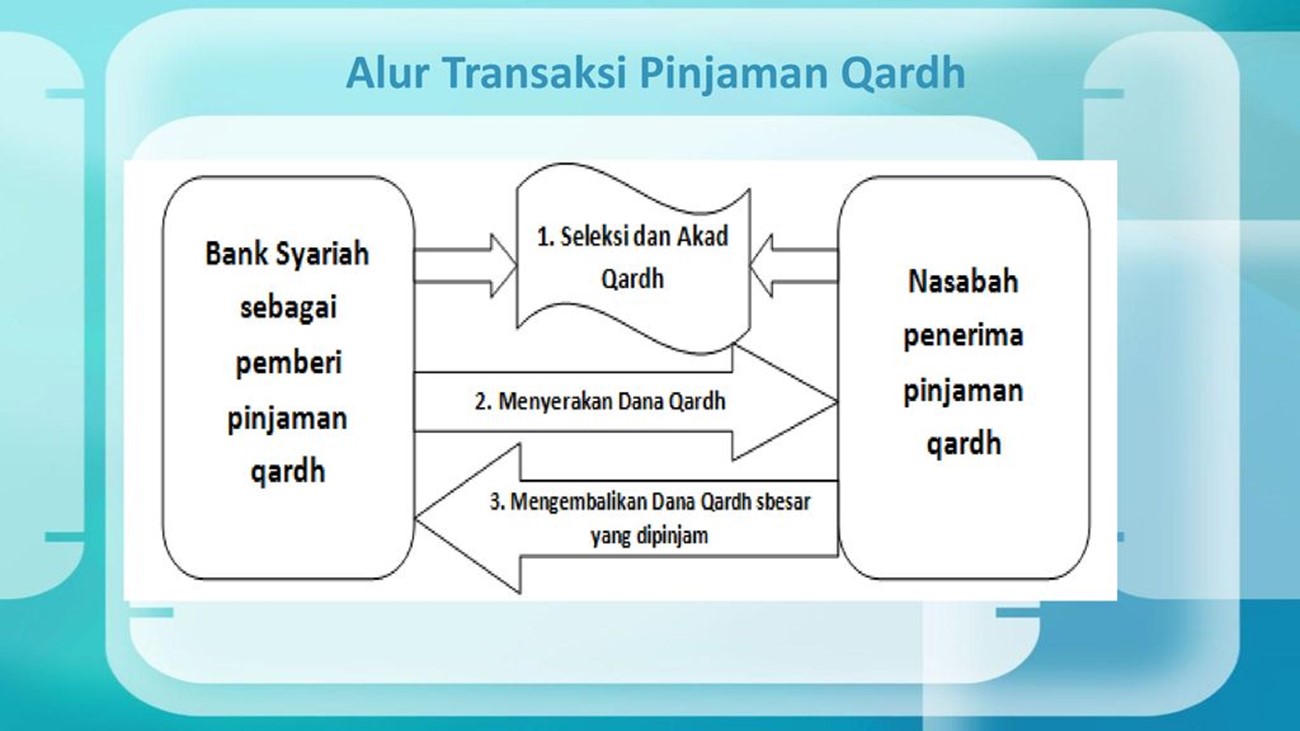

Berikut gambaran dari pinjaman transaksi qardh :

Gambar : Alur transaksi qardh

Pencatatan Akuntansi pada transaksi qardh

Pencatatan Akuntansi pada transaksi qardh dibagi atas beberapa bagian, yaitu :

- Saat akad disepakati. Pada saar ini ada 2 transaksi yang akan terjadi. yaitu transaksi penyeradan dana qardh kepada nasabah dan juga berkaitan dengan biaya administrasi dari pinjaman ini. Transaksinya adalah :

Pinjaman Qardh xxx

Rekening nasabah xxx

Rekening nasabah xxx

Pendapatan administrasi xxx

Catatan. Nilai xxx berbeda pada akad awal dan akad yang kedua

- Saat melakukan pembayaran angsuran. Di sini terdapat 3 situasi, yaitu adanya dana yang cukup untuk bisa melakukan pembayaran angsuran, tidak terdapat dana yang cukup untuk bisa didebet serta terdapat dana yang terbatas sehingga hanya Sebagian yang dapat didebet untuk melakukan pembayaran angsuran.

Skema 1. Terdapat dana yang cukup :

Rekening nasabah xxx

Pinjaman qardh xxx

Skema 2 : tidak ada dana untuk membayar angsuran

- Pinjaman qardh jatuh tempo xxx

Pinjaman qardh xxx

Rekening nasabah xxx

Pinjaman qardh jatuh tempo xxx

Skema 3: terdapat dana yang terbatas sehingga hanya Sebagian yang dapat didebet :

Rekening nasabah xxx

Pinjaman qardh jatuh tempo xxx

Pinjaman qardh xxx

Rekening nasabah xxx

Pinjaman qardh jatuh tempo xxx

Referensi:

- Antonio, M.S ( 2001 ), Bank Syariah Dari Teori Ke Praktek, Tazkia Cendekia Jakarta

- Bank Indonesia, ( 2013 ), Pedoman Akuntansi Perbankan Syariah Indonesia, Bank Indonesia

- Yaya, Rizal, et al ( 2013 ), Akuntansi Perbankan Syariah Teori dan Praktek Kontemporer, Salemba Empat, Jakarta