Seminar dimulai dengan pembahasan mengenai revolusi teknologi perbankan yang bermula dari bank 1.0 yang merupakan traditional banking di mana orang-orang harus pergi ke bank untuk melakukan transaksi. Tahap kedua, bank 2.0 yang merupakan awal mula adanya ATM (pioneer ATM pertama adalah bank Niaga) dan bank ini juga sudah mulai menggunakan internet. Tahap ketiga, terdapat bank 3.0 yang ditandai dengan penggunaan smartphone, mobile banking, dan mobile payment. Lalu terdapat bank 4.0 yang sudah terintegrasi dan real time didukung dengan penggunaan teknologi dan artificial intelligence, serta bank 5.0 yang menggunakan robot. Dari revolusi tersebut, dapat kita ketahui bahwa bank tidak dapat terlepas dari adanya pengaruh teknologi.

Selanjutnya, terdapat evolusi teknologi yang bermula dari 2G (SMS), 3G (internet access), 4G (video), 5G (smart home), hingga mulai masuk ke era 6G. Dalam seminar, juga dibahas mengenai digital disruption (contohnya: uber,airbnb, skype, wechat, netflix, facebook, dan google) yang menyebabkan perubahan yang besar dalam bisnis. Selain itu juga dibahas tentang perbandingan antara traditional banking dan digital banking di mana dulu cabang dari bank merupakan pusat transaksi tetapi sekarang customer yang menjadi pusat transaksi karena mereka dapat memilih cara mereka berinteraksi dengan bank dan melalui six business model juga dapat kita ketahui bahwa semakin lama bisnis semakin fleksibel, dari bisnis yang konvensional menjadi lebih ke arah digital.

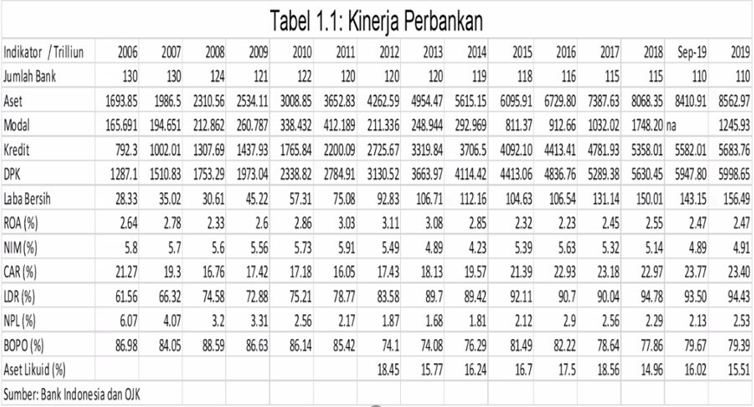

Pada tabel mengenai kinerja perbankan (table dilampirkan di bawah), dapat kita amati bahwa asset bank meningkat dari 1693,85 (tahun 2016) menjadi 8562,97 (tahun 2019). LDR bank sangat tinggi mencapai 95% dan rasio BOPO semakin kecil sehingga bank perlu menurunkan marginnya, contohnya dengan menurunkan bunga karena saat ini bank sudah mampu bertahan bahkan jika tanpa mendapatkan pendapatan bunga. Bank merupakan bisnis transformasi waktu, risiko, dan value. Selanjutnya, terdapat berbagai determinant seperti determinant RAROC, determinant EVA, dan determinant asset yang dapat ditentukan bukan hanya dengan faktor internal tetapi perlu juga memasukkan faktor eksternal.

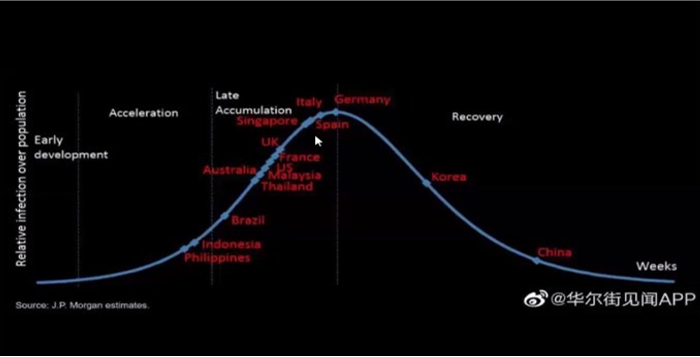

Pengaruh COVID-19 terhadap perbankan telah menjadi perhatian banyak orang. Contohnya adalah dengan melihat harga saham perusahaan. Contoh: Bank BCA pernah mencapai harga saham Rp33.000 tetapi sekarang menjadi Rp26.000. Harga ini tidak turun dengan sangat signifikan sehingga dapat mencerminkan persepsi masyarakat terhadap bank besar masih bagus. Jika bank kecil, dapat saja harga sahamnya drop hingga Rp50 (harga terendah yang ditetapkan BEI). Berdasarkan kurva pada kasus COVID-19 (kurva dilampirkan di bawah), Indonesia masih berada dalam tahap acceleration. Terdapat kebijakan pemerintah yang menetapkan bahwa pembayaran bunga dan pokok ditunda hingga satu tahun ke depan sehingga pada bank, hanya terdapat pendapatan yang dicatat tetapi belum terealisasi.

Pada sesi tanya jawab, berikut ringkasan beberapa pertanyaan beserta jawabannya :

- Pertanyaan dari Bapak Heri Sukendar: “Menurut pernyataan dari direktur bank Niaga yang saya temui beberapa waktu lalu, beliau menyatakan bahwa Indonesia masih tertinggal dalam bidang industri perbankan 4.0, bagaimana pandangan Bapak?”

Jawaban: “Masyarakat di pedesaan tertinggal karena tidak adanya listrik. Menteri pedesaaan seharusnya membantu memfasilitasi adanya listrik dan tahap selanjutnya adalah membuat BTS (yang memfasilitasi penggunaan telepon dan jaringan). Tetapi sekarang pemerintah lebih berfokus pada pembangunan infrastruktur terlebih dahulu agar dapat terintegrasi. Jadi, jangankan bank 4.0, saat ini untuk mencapai bank 2.0 saja susah bagi masyarakat pedesaan.”

- Pertanyaan dari Josua Joviando: “Apakah COVID-19 mempengaruhi peredaran uang di bank? Contohnya seperti banyak orang yang menarik uang cash atau berinvestasi pada emas?”

Jawaban: “Pada umumnya, orang akan menarik cash hanya untuk keperluan mendasar seperti biaya kehidupan sehari-hari. Untuk berinvestasi pada emas, sekarang kebanyakan orang diam, lebih banyak orang yang berinvestasi pada saham. Contohnya membeli saham ketika harga saham turun.”

- Pertanyaan dari Andre Cahyadi: “Apakah sudah ada kebijakan pemerintah yang dapat memberikan impact kepada masyarakat di tengah wabah COVID-19 ini?”

Jawaban: “hingga saat ini masih belum ada.”

- Pertanyaan dari Stefanie Claudia: “Apakah ada opsi lain untuk menggerakkan ekonomi di tengah wabah COVID-19 ini?”

Jawaban: “Masyarakat kelas menengah hingga tinggi dapat berbelanja kapan saja dan tidak terlalu khawatir dengan masalah uang. Namun, masyarakat kelas bawah yang sangat terdampak sehingga kita dan perusahaan perlu membantu mereka. Membantu sangat diperlukan dalam situasi seperti ini. Sampai saat ini, belum ada opsi lain karena produksi juga tidak berjalan.”

- Pertanyaan lainnya: “Apa contoh fee based income lain yang diterima oleh bank sehingga bank dapat tidak lagi peduli dengan interest income?”

Jawaban: “Bank dapat memperoleh fee based income dari berbagai sumber selain bunga, contohnya dari penggunaan ATM, pembukaan tabungan, biaya kartu kredit, dan biaya transfer ke bank lain. Jika biaya tersebut dikalikan dengan jumlah nasabah bank yang membayar biaya tersebut, dapat menjadi jumlah yang sangat substansial sehingga bank dapat survive tanpa pendapatan bunga.”

Figure 1: tabel kinerja perbankan

Figure 2: kurva kasus COVID-19 di dunia

Sumber :

seminar Bank Performance in Indonesia until 2020 and COVID-19 Impact, yang dibawakan oleh Prof. Dr. Adler H. Manurung, M.E., M.Com. (Jumat, 17 April 2020)

-VS-