Mengidentifikasi Risiko Penipuan pada Siklus Perolehan dan Pembiayaan

Ada banyaknya risiko bawaan pada siklus perolehan dan pembiayaan membuat celah bagi para oknum dalam perusahaan untuk melakukan penipuan. Penipuan pada laporan keuangan biasanya berupa overstatement pada inventory (persediaan) atau aset dan understatement pada biaya. Penipuan paling sering ditemukan pada siklus ini ada penyalahgunaan aset (asset misappropriation) seperti mengambil, menggunakan atau menggelapkan aset perusahaan untuk keuntungan pribadi.

Contoh-contoh penipuan pada siklus perolehan dan pembiayaan adalah:

- Pencurian oleh pegawai

- Inventory Shrinkage (penyusutan persediaan) -> selisih terhadap inventory biasanya bisa jadi rusak atau kesalahan pencatatan

- Vendor Fraud -> pegawai bekerja sama dengan vendor untuk keuntungan pribadinya

- Mengklasifikasi beban sebagai aset -> ini akan membuat laba terlihat lebih tinggi dari yang sebenarnya

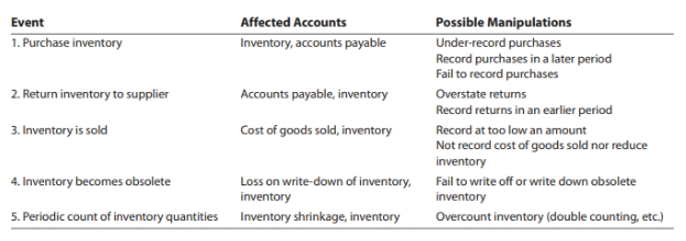

Terlampir detail Potensi Manipulasi:

Referensi:

- Johnstone-Zehms, K. (2018). Auditing: A Risk Based-Approach (11th ed.). Cengage Learning US. https://bookshelf.vitalsource.com/books/9781337670203

Comments :