Tantangan yang Dihadapi oleh Internal Auditor – Teknologi dan Sustainability

Perusahaan dalam menjalani kegiatan operasional perlu memastikan bahwa mereka mampu menyelesaikan pekerjaan sesuai dengan aturan dan regulasi yang berlaku, khususnya ditengah perkembangan zaman yang semakin cepat serta memenuhi kebutuhan para pemangku kepentingan. Para pemangku kepentingan seperti investor melihat bahwa perusahaan tidak bisa hanya sekedar mencari laba (Profit) dalam menjalani operasional, dimana penting bagi para pengelola bisnis untuk memiliki kesadaran untuk menjaga stabilitas sumber daya alam yang mereka ambil dengan mempertimbangkan kesediaan bagi generasi mendatang.

Terjadinya hujan asam, penurunan jumlah kehidupan habitat di darat maupun laut, peningkatan polusi udara yang disebabkan oleh meningkatnya penggunaan kendaraan, hingga dampak pada perubahan iklim (Climate Change) menjadi perhatian dan dorongan agar perusahaan juga mengutamakan kesehatan dan kemakmuran pada lingkungan dan masyarakat.

Dalam praktik implementasi bisnis, Auditor Internal memiliki peranan penting untuk menjaga dan memastikan bahwa pengendalian internal (Internal control) telah berjalan dengan baik di perusahaan, khususnya dengan mematuhi aturan di strukturisasi perusahaan, prosedur dalam menjalani aktivitas, hingga hasil yang dicapai dengan efisiensi dan efektivitas. Dalam kajiannya, European Confederation of Internal Audit pada tahun 2026 mengeluarkan sebuah laporan yang berjudul “Risk in Focus 2026 – Hot Topics for Internal Auditor” oleh ECIIA (2026) mengungkapkan beberapa risiko yang dihadapi oleh auditor internal dan bagaimana mereka perlu beradaptasi, mulai dari pembaruan kompetensi maupun pengukuran yang dilakukan untuk menjalani kegiatan audit di perusahaan dengan terintegrasi pada teknologi dalam mencapai performa perusahaan yang berorientasi pada sustainability.

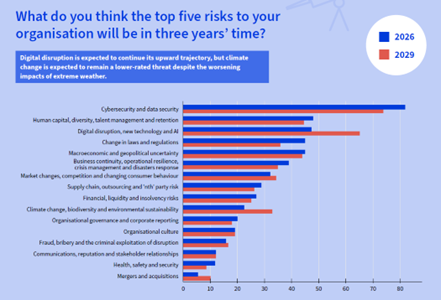

Gambar 1. Potensi Risiko yang Dihadapi Oleh Internal Auditor, (ECIIA, 2026)

Berdasarkan gambar diatas menunjukan bahwa pertumbuhan data yang besar menjadi tantangan utama bagi perusahaan, khususnya dalam mempraktikan teknologi untuk mendukung analisis serta pengambilan keputusan. Walaupun teknologi memberikan banyak kemudahan maupun keunggulan, perlu diperhatikan bahwa kerentanan berdampak pada hambatan perusahaan dalam meningkatkan performanya, seperti ancaman siber yang marak melalui hacking dan phising. Selain itu, kurangnya kompetensi karyawan serta penggunaan teknologi yang memanfaatkan energi berlebih berdampak pada climate change yang menjadi sorotan bagi pelaku bisnis untuk meningkatkan sustainability performance yang lebih baik.

REFERENSI

- ECIIA. (2026). Risk in Focus 2026 – Hot Topics for Internal Audit. ECIIA.

Comments :