Mengenal Tantangan Big Data di Akuntansi: Penanggulangan Risiko di Masa Mendatang

Akuntan perlu memiliki beberapa keterampilan yang lebih terasah dalam menghadapi perubahan, khususnya ditengah kemajuan teknologi yang mentransformasi proses yang menjadi lebih cepat dan efisien. Dahulu, Akuntan dalam menginput data kedalam sistem, membuat pencatatan laporan keuangan, hingga menyampaikan kepada para pemangku kepentingan membutuhkan waktu dan seringkali menimbulkan human error ataupun delay dengan aktivitas transaksi yang besar. Selain itu, dengan berbasis kertas menimbulkan tantangan saat dilakukan audit pemeriksaan dengan kembali mencari kertas dokumen yang dimiliki. Tentunya, dengan keterbatasan manusia dan waktu meminimalisir kemampuan Akuntan dan pihak-pihak lainnya dalam melakukan analisis serta mencari informasi yang mendukung kegiatan operasional kedepan.

Namun, munculnya jaringan Internet yang memudahkan proses pencarian informasi menjadi lebih cepat dan fleksibel serta kehadiran teknologi modern lainnya mendorong percepatan pada kegiatan operasional bisnis yang menimbulkan perubahan pola kerja, dimana sebelumnya manusia perlu bertemu secara fisik sudah dapat berjalan secara virtual dimanapun berada. Hal tersebut membuktikan “Percepatan” bukan hanya sekedar otomatisasi, melainkan mengubah pola hidup, cara berpikir, dan bekerja yang beradaptasi dengan perubahan, sehingga apabila manusia tidak mampu mengikuti secara fleksibel berpotensi mengalami pergantian dengan sumber daya manusia lainnya saat menyelesaikan pekerjaan.

Dalam pembahasan artikel ini melanjutkan transformasi perubahan yang terjadi di Sektor Akuntansi yang tertera pada beberapa poin sebagai berikut:

- Akuntansi Manajerial: Dalam menjalani kegiatan operasional, perusahaan perlu menganalisis dan memastikan aktivitas internal mulai dari penyusunan budget (Anggaran), pengeluaran biaya, dan sasaran mutu dapat tercapai dengan efektif melalui penanganan langkah yang tepat dalam eksekusinya.

Membahas keuangan tidak hanya terfokus pada arus kas keluar dan kas masuk (Cash-out and Cash-in), melainkan tata kelola manajemen yang dilakukan pada antar department untuk mengoptimalisasikan sumber daya dalam mencapai tujuan dengan baik. Kemunculan big data yang membuat perusahaan berinvestasi pada adopsi teknologi untuk memastikan penyimpanan data dalam jumlah besar dapat dilakukan untuk dilakukan pengolahan melalui data mining untuk menemukan informasi yang relevan dan memadai dalam memahami business trend.

Pada konteks manajerial, Akuntan dapat memaksimalkan identifikasi dan pengaturan risiko, melakukan forecasting untuk memprediksi laju performa di masa mendatang, hingga mengotomatisasikan pelaporan internal yang mendorong perubahan pada Akuntan Manajemen untuk menggunakan waktu lebih baik. Selain itu, manajemen dapat terbantu untuk menganalisis pencapaian dari karyawan melalui dashboard of Key Performance Indicators (KPI) untuk mengukur seberapa jauh individu dan department dapat mencapai target yang ditentukan berdasarkan kompetensi yang dimiliki.

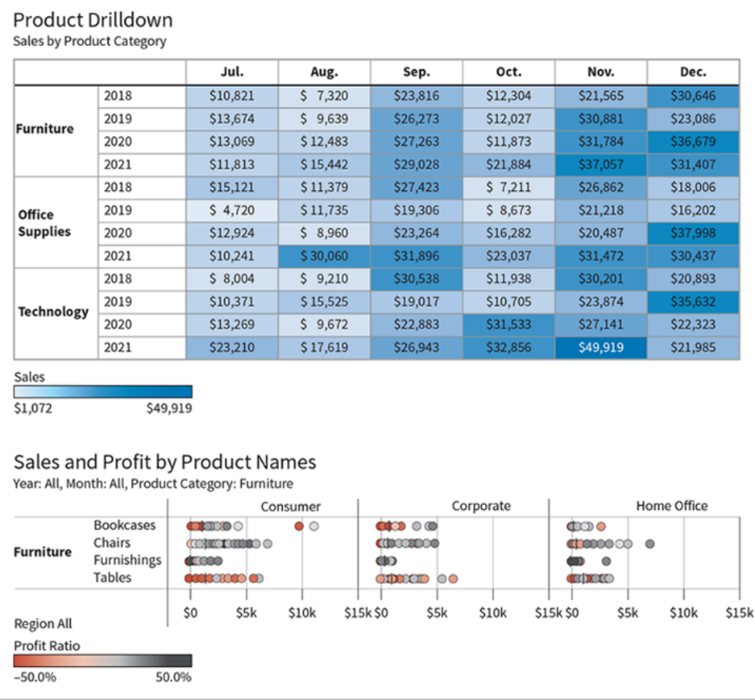

Salah satu pada gambar dibawah menunjukan bagaimana melalui penggunaan software dan penyajian data tabel memudahkan evaluasi untuk menentukan aktivitas tertinggi maupun terendah pada setiap periode (Bulan).

- Akuntansi Perpajakan: Melalui penerapan data analytics membantu perusahaan dalam mengenal kebijakan pajak dengan lebih akurat berdasarkan antar daerah agar tidak melewatkan pembayaran pajak sesuai dengan aturan yang berlaku. Perusahaan dapat terbantu dalam melakukan tax analysis and planning.

REFERENSI

- Butarbutar, A. R., Tahir, U., & Ansori, T. (2024). Analisis Peran Investasi Hijau dalam Mengurangi Emisi Gas Rumah Kaca dan Meningkatkan Efisiensi Energi pada Industri Otomotif di Jawa Barat. Jurnal Multidisiplin West Science, 3(02), 156–166. https://doi.org/10.58812/jmws.v3i02.998

- Dzuranin, A. C., Geerts, G., & Lenk, M. (2023). Data and Analytics in Accounting: An Integrated Approach, 1st Edition. United States: Wiley.

Comments :