Mengenal Peran Data Analytics di Akuntansi (Part 1)

Sektor Akuntansi terus mengalami perubahan seiring dengan perkembangan zaman yang menyebabkan transisi dari proses pengerjaan secara manual menjadi serba otomatisasi. Bermula dari penginputan data (Menerima data transaksi berupa invoice, image, ataupun video), pencatatan (Jurnal umum sampai laporan keuangan), hingga komunikasi kepada para pemangku kepentingan di internal (Department and top management).

Namun, dengan kehadiran teknologi mendorong pertumbuhan data yang semakin pesat dari para pengguna (User) seperti pelanggan dan masyarakat yang menciptakan fenomena data dalam jumlah besar (Big Data) yang disimpan dan diolah lebih lanjut oleh perusahaan untuk menemukan informasi tersembunyi yang membantu proses pengambilan keputusan dengan memperoleh data terstruktur (Structured), Semi-Structured, dan tidak terstruktur (Unstructured). Semakin besar data yang diperoleh mendorong perusahaan untuk memiliki kapasitas teknologi yang memadai. Penggunaan data tergantung dari bagaimana suatu pihak mampu menggunakan data tersebut sesuai dengan tujuannya, dimana dalam Sektor Akuntansi terdapat beberapa lini yang bisa dituju berdasarkan tugas tanggung jawab:

- Audit: Kegiatan audit melibatkan serangkaian data operasional berupa data transaksi, dengan siapa pihak yang terlibat, waktu pelaksanaan, dan sebagainya yang menjadi acuan untuk melakukan kegiatan pemeriksaan dan investigasi untuk mendukung pemberian opini (Audit Opinion) oleh Financial Auditor (Auditor Keuangan). Auditor dapat memanfaatkan penggunaan data analytics untuk memberikan performa prosedur analitik yang mendukung asersi yang digunakan oleh auditor (Assertion seperti Completeness, Existence and Occurrence, dan sebagainya). Selain itu, prosedur dalam menjalani aktivitas Audit turut mengalami perubahan akibat Kantor Akuntan Publik (KAP) maupun perusahaan klien telah berinvestasi untuk mengadopsi Robotic Process Automation (RPA) maupun data analytics automation software lainnya.

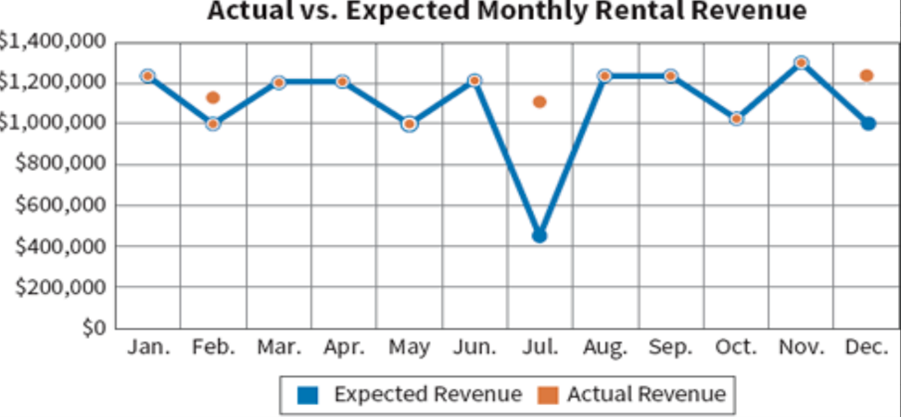

Pada gambar dibawah ini menunjukan bagaimana Auditor dapat memanfaatkan data visualization dari pengolahan big data untuk mengoptimalisasikan pelaksanaan audit.

Gambar 1. Audit Data Analytics, (Dzuranin et al., 2023)

- Akuntansi Keuangan (Financial Accounting): Akuntansi Keuangan turut mengalami perubahan (Shifting) dengan hadirnya automation software dalam menyajikan informasi pencatatan Akuntansi secara sehari-hari (Routine) seperti pencatatan jurnal dan membuat laporan keuangan.

Berdasarkan penelitian Deniswara et al. (2021) mengungkapkan bahwa terjadi transformasi pada Akuntan, dimana untuk bagian data entry serta menyajikan informasi terkait dengan kegiatan transaksi penjualan maupun pembelian telah dilakukan input dari department masing-masing (Purchasing and Sales Department), dimana Akuntan akan melakukan evaluasi atas seluruh pencatatan yang dilakukan dan melanjutkannya ke tahap lebih lanjut (Trial Balance hingga Financial Statement).

Hal tersebut juga didukung oleh laporan Future Jobs Report oleh World Economic Forum (2025) yang mengungkapkan di masa mendatang dapat tergantikan untuk bagian administrasi dan data entry di sektor Akuntansi. Hal tersebut menekankan bahwa Akuntan harus dapat mengikuti perubahan apabila tidak ingin tergantikan oleh perkembangan zaman.

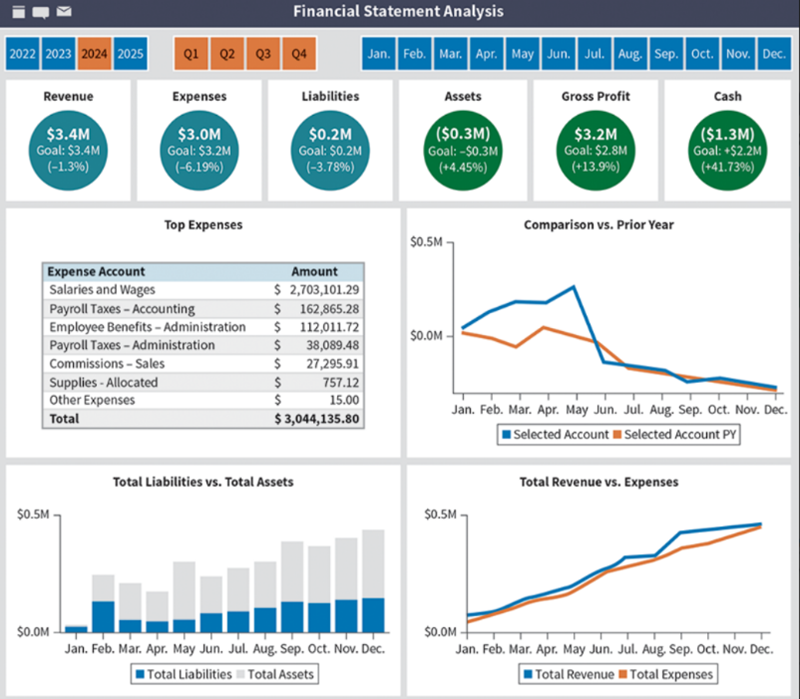

Gambar 2. Financial Statement Analysis based on Data, (Dzuranin et al., 2023)

REFERENSI

- Deniswara, K., Prabowo, H., & Nathanael Mulyawan, A. (2021). Digital Business Transformation: Exploration of the Use of Erp Based Private Cloud to Improve Managing System in the Company (Case Study on One of Public Company in Indonesia). ACM International Conference Proceeding Series. https://doi.org/10.1145/3494583.3494599

- Dzuranin, A. C., Geerts, G., & Lenk, M. (2023). Data and Analytics in Accounting: An Integrated Approach, 1st Edition. United States: Wiley.

- WEF (2025). Future of Jobs Report 2025. World Economic Forum.

Comments :