Kegunaan dari Statement of Cashflow

Selain melihat net income suatu perusahaan, investor juga melihat informasi arus kas perusahaan untuk mempertimbangkan kesehatan keuangan dan prospek masa depan perusahaan. Tujuan utama dari laporan arus kas adalah untuk memberikan informasi mengenai penerimaan kas dan pengeluaran kas perusahaan selama suatu periode. Selain itu, pada Laporan Arus Kas, Investor dapat melihat informasi berbasis kas tentang aktivitas operasi, investasi, dan pendanaan perusahaan.

Ada pula kegunaan dari Laporan Arus Kas menyediakan informasi untuk membantu investor, kreditur, dan pihak lain dalam menilai hal-hal berikut:

- Kemampuan perusahaan untuk menghasilkan arus kas di masa depan.

- Kemampuan perusahaan untuk membayar dividen dan memenuhi kewajiban.

- Alasan perbedaan antara laba bersih dan arus kas bersih dari aktivitas operasi.

- Transaksi investasi dan pendanaan tunai dan non-tunai selama periode tersebut.

Informasi untuk menyiapkan laporan ini biasanya berasal dari tiga sumber:

- Laporan posisi keuangan komparatif. Laporan tersebut memberikan jumlah perubahan aset, kewajiban, dan ekuitas dari awal hingga akhir periode.

- Laporan Laba Rugi. Data laporan laba rugi saat ini membantu menentukan jumlah kas bersih yang disediakan oleh atau digunakan untuk operasi selama periode tersebut.

- Informasi rinci tambahan dari buku besar. Data transaksi yang dipilih dari buku besar memberikan informasi rinci tambahan yang diperlukan untuk menentukan bagaimana perusahaan menyediakan atau menggunakan kas selama periode tersebut.

Mempersiapkan laporan arus kas dari sumber data di atas melibatkan tiga langkah utama:

- Tentukan uang kembalian dalam bentuk tunai. Perusahaan dapat dengan mudah menghitung perbedaan antara saldo awal dan saldo akhir kas dengan memeriksa laporan posisi keuangan.

- Tentukan arus kas bersih dari aktivitas operasi.

- Tentukan arus kas bersih dari aktivitas investasi dan pendanaan. Perusahaan harus menganalisis semua perubahan lain dalam laporan posisi keuangan untuk menentukan pengaruhnya terhadap kas.

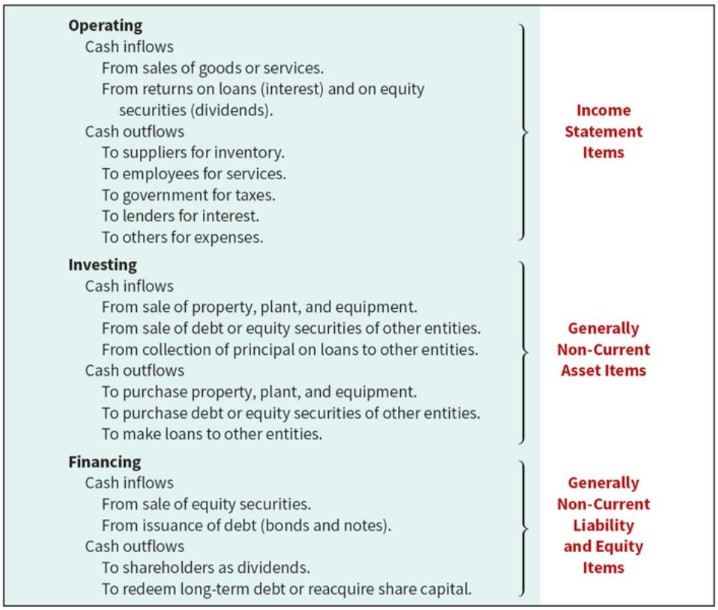

Perhatikan pedoman umum mengenai tentang klasifikasi arus kas.

- Aktivitas operasi yang berasal dari laporan laba rugi.

- Aktivitas investasi merupakan arus kas yang berasal dari perubahan dalam investasi dan aset tidak lancar lainnya.

- Aktivitas pendanaan merupakan arus kas yang berasal dari perubahan dalam ekuitas dan liabilitas tidak lancar.

Referensi:

- Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2020). Intermediate Accounting: IFRS Edition (4th ed.). Wiley Global Education US. https://bookshelf.vitalsource.com/books/9781119609247

Comments :