Alasan Mengapa Individu Terlibat dalam Praktik Penipuan Menurut Teori Perspektif Segitiga (Fraud Triangle Theory)

Penipuan atau Fraud merupakan tindakan yang disengaja yang dilakukan dengan maksud untuk memperoleh keuntungan pribadi atau menghindari kerugian, dilakukan dengan cara yang bertentangan dengan undang-undang hukum, standar etika, atau konvensi Masyarakat (Albrecht et al., 2006). Dalam bidang perdagangan dan akuntansi, penipuan sering berkaitan dengan manipulasi informasi keuangan, penyalahgunaan sumber daya, atau eksploitasi kekuasaan (Tutino and Merlo, 2019). Asosiasi Penguji Penipuan Bersertifikat (ACFE) mencirikan penipuan sebagai “tindakan terlarang yang disengaja yang bertujuan untuk mengamankan keuntungan yang tidak sah(Kagias et al., 2022).”

Konsekuensi dari penipuan dapat sangat merugikan, berdampak baik pada posisi keuangan dan integritas reputasi organisasi serta individu yang terlibat (Gerety and Lehn, 1997, Choi and Gipper, 2024). Dengan demikian, memahami motivasi yang mendasari perilaku penipuan sangat penting untuk pencegahan dan identifikasi perilaku tersebut.

Kecurangan dari Perspektif Teori Perspektif Segitiga (Fraud Triangle Theory)

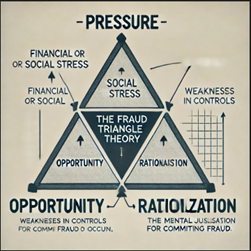

Kerangka teori terkemuka yang digunakan untuk menjelaskan penipuan adalah Teori Segitiga Penipuan, seperti yang diartikulasikan oleh Donald Cressey. Teori ini berpendapat bahwa kecurangan terjadi ketika tiga komponen utama hadir secara bersamaan lihat Gambar.1

Gambar 1: Fraud triangle theory by Cressey (1953)

Tekanan (Pressure) menunjukkan keadaan di mana individu merasa keharusan untuk terlibat dalam kegiatan penipuan karena dilema atau kebutuhan akut (Kassem and Higson, 2012, Tickner and Button, 2021). Tekanan tersebut dapat bermanifestasi dalam bentuk keuangan (utang, kewajiban keluarga), konteks profesional (tujuan kinerja yang ketat), atau dimensi sosial (harapan gaya hidup). Sebagai contoh, seorang karyawan yang dibebani oleh hutang besar mungkin menemukan dirinya cenderung menyalahgunakan dana perusahaan untuk memenuhi kewajiban utangnya.

Kesempatan (Opportunity) Peluang terwujud ketika individu mengidentifikasi celah atau kerentanan dalam kerangka kontrol internal yang memfasilitasi pelaksanaan penipuan tanpa deteksi (Tickner and Button, 2021, Sujeewa et al., 2018). Sistem yang tidak memadai, pengawasan yang tidak memadai, atau tidak adanya audit internal dapat memperburuk kemungkinan kegiatan penipuan. Misalnya, jika seorang supervisor gudang merasakan tidak adanya pemeriksaan inventaris rutin, sehingga memungkinkannya untuk mencuri barang tanpa menarik perhatian.

Justifikasi (Rationalization) Pembenaran mengacu pada proses kognitif di mana seorang individu merasionalisasi bahwa perilaku penipunannya diizinkan atau tidak secara inheren salah. Biasanya, individu mengarang alasan atau rasionalisasi seperti “Saya hanya meminjam,” “perusahaan memiliki kerugian yang dapat diabaikan,” atau “Saya berhak atas ini karena upaya saya yang rajin.”, Misalnya, seorang karyawan yang mengubah laporan pengeluaran dapat berpendapat bahwa tindakannya dimotivasi oleh perasaan kurang dihargai dari organisasi.

Contoh sederhana Kecurangan Menurut Fraud triangle theory by Cressey

Budi, seorang kasir yang bekerja di toko serba ada, mengalami tekanan keuangan karena kebutuhan untuk menutupi biaya pengobatan keluarganya. Dia menyadari kerentanan dalam sistem pencatatan penjualan, yang tidak sepenuhnya otomatis, memungkinkannya mengurangi jumlah setoran harian tanpa deteksi. Budi kemudian membenarkan tindakannya dengan meyakinkan dirinya sendiri bahwa dia akan mengganti dana setelah kesulitan keuangannya berkurang.

Tekanan (Pressure) : Biaya rumah sakit segera yang memerlukan pembayaran. Peluang: Sistem pencatatan penjualan dengan kekurangan yang signifikan. Pembenaran: Budi percaya bahwa tindakannya dapat diperbaiki dengan membayar kembali uang di masa depan. Kasus Akademik

Siti, seorang mahasiswa, menghadapi kecemasan yang signifikan mengenai perlunya mencapai peringkat akademik yang tinggi untuk mempertahankan beasiswa. Dia mengakui bahwa instruktur jarang melakukan pemeriksaan plagiarisme pada tugas tertentu. Akibatnya, Siti memilih untuk menyalin sebagian besar tugasnya dari internet dan meyakinkan dirinya sendiri bahwa tindakan ini tidak akan mempengaruhi siapa pun.

Tekanan (Pressure) Keharusan untuk mempertahankan kelayakan beasiswa. Peluang: Pengawasan plagiarisme yang tidak memadai oleh anggota fakultas. Pembenaran: Siti menganggap penugasan itu tidak penting dan tidak mungkin memberikan dampak yang signifikan.

Kesimpulan

Fraud triangle theory by Cressey menawarkan pemeriksaan ekstensif tentang faktor-faktor penentu yang memaksa individu untuk terlibat dalam perilaku penipuan. Dengan memahami komponen tekanan (Pressure), peluang (Opportunity), dan rasionalisasi (Rationalization), organisasi dapat meningkatkan mekanisme pengendalian internal mereka, menawarkan bantuan kepada karyawan yang mengalami stres, dan meningkatkan kesadaran mengenai pentingnya perilaku etis di tempat kerja. Implementasi strategi ini dapat secara nyata mengurangi kemungkinan kegiatan penipuan di berbagai dimensi interaksi profesional dan sosial.

References:

- ALBRECHT, W. S., ALBRECHT, C. O., ALBRECHT, C. C. & ZIMBELMAN, M. F. 2006. Fraud examination, Thomson South-Western New York, NY.

- CHOI, J. H. & GIPPER, B. 2024. Fraudulent financial reporting and the consequences for employees. Journal of Accounting and Economics, 101673.

- GERETY, M. & LEHN, K. 1997. The causes and consequences of accounting fraud. Managerial and Decision Economics, 18, 587-599.

- KAGIAS, P., CHELIATSIDOU, A., GAREFALAKIS, A., AZIBI, J. & SARIANNIDIS, N. 2022. The fraud triangle–an alternative approach. Journal of Financial Crime, 29, 908-924.

- KASSEM, R. & HIGSON, A. 2012. The new fraud triangle model. Journal of Emerging Trends in Economics and Management Sciences, 3, 191.

- SUJEEWA, G. M. M., YAJID, M., AZAM, S. & DHARMARATNE, I. 2018. The new fraud triangle theory-integrating ethical values of employees. International Journal of Business, Economics and Law, 16, 52-57.

- TICKNER, P. & BUTTON, M. 2021. Deconstructing the origins of Cressey’s Fraud Triangle. Journal of Financial Crime, 28, 722-731.

- TUTINO, M. & MERLO, M. 2019. ACCOUNTING FRAUD: A LITERATURE REVIEW. Risk Governance & Control: Financial Markets & Institutions, 9.

Comments :