Akuntan Sebagai Sustainable in Data Analytics – Mendukung Pencapaian Keberlanjutan

Dengan semakin pesatnya perkembangan zaman ditengah era revolusi industri 4.0 telah mengubah peran akuntan yang bertransisi dari menyajikan pencatatan dan pelaporan secara manual menjadi analis data yang terintegrasi dengan teknologi untuk memberikan wawasan strategis melalui analisis data dan berkontribusi signifikan terhadap pencapaian perusahaan maupun keberlanjutan yang sejalan dengan tujuan Sustainability Development Goals 2030 (Negara et al., 2023).

Dorongan untuk mencapai Pembangunan dan lingkungan berkelanjutan membutuhkan peran bantuan teknologi, dimana dengan kolaborasi Akuntan berbasis teknologi memperluas peluang Akuntan dalam melakukan analisis secara menyeluruh dengan berbasis data, dimana Akuntan merupakan salah satu profesi yang menjadi pemilik data atas kegiatan yang terjadi di masa lampau (Dzuranin et al., 2023). Maka, salah satu terobosan yang bisa dilaksanakan oleh Akuntan adalah dengan menjadi data analytics karena dengan semakin pesatnya kemajuan big data menghadirkan serangkaian data yang perlu diperiksa dan diolah lebih lanjut untuk mencegah pengambilan keputusan yang salah akibat penggunaan data yang kurang tepat (Data fiktif / data duplicate), dimana bisa disebabkan oleh kurangnya kewaspadaan pengguna dalam memanfaatkan seluruh data tersebut (Deniswara et al., 2021).

Data analytics memungkinkan akuntan untuk mengidentifikasi, menganalisis, dan menginterpretasikan data yang relevan, sehingga mendukung pengambilan keputusan strategis yang berkelanjutan (Anastasya, 2024). Akuntan dapat memperoleh informasi tersembunyi yang memperluas cakupan wawasan saat melakukan pengolahan data dan menemukan root-cause yang lebih dalam, sehingga mempertajam analisis sebelum memproyeksikan informasi yang akurat untuk pengambilan keputusan. Perkembangan teknologi yang pesat, khususnya di bidang Artificial Intelligence (AI) dan Internet of Things (IoT), telah membawa perubahan signifikan dalam berbagai sektor, termasuk akuntansi (Sumadi et al., 2022). Transformasi tersebut sejalan dengan upaya mendukung SDGs 2030, yang menekankan pentingnya inovasi dan infrastruktur dalam mencapai pertumbuhan ekonomi yang inklusif dan berkelanjutan.

Akuntansi yang berkelanjutan dan data analytics dapat memainkan peran penting dalam mendukung pencapaian SDGs 2030 dengan menyediakan data yang akurat dan relevan untuk pengambilan keputusan (Santoso & Raharjo, 2022). Data analytics digunakan untuk memonitor dan mengevaluasi pencapaian SDGs, membantu mengidentifikasi area yang memerlukan

perhatian lebih dalam hal keberlanjutan, serta mengukur dampak dari inisiatif-inisiatif keberlanjutan yang telah dilaksanakan. Perusahaan mengadopsi teknologi untuk kebutuhan data analytics bertujuan agar dapat mengoptimalkan supply chain management dan meningkatkan efisiensi energi saat operasional berlangsung yang tidak hanya mendukung tujuan keberlanjutan, tetapi juga meningkatkan kinerja keuangan perusahaan yang efektif (Butarbutar et al., 2024).

AI dan IoT memiliki potensi besar dalam meningkatkan efisiensi dan akurasi dalam pekerjaan akuntansi (Juniardi, 2024). AI, dengan algoritma machine learning-nya, dapat menganalisis data historis untuk memprediksi tren keuangan, mengidentifikasi peluang penghematan biaya, memberikan wawasan strategis yang lebih mendalam, serta mendeteksi anomali atau pola mencurigakan yang mungkin menunjukkan penipuan (Sari et al., 2024). IoT, melalui pengumpulan data operasional secara real-time dari berbagai perangkat terhubung, membantu dalam memonitor penggunaan sumber daya, mengidentifikasi pemborosan, dan mengoptimalkan proses bisnis (Amanda et al., 2024).

Implementasi AI dan IoT berpotensi mendukung pencapaian berbagai tujuan SDGs 2030 seperti pada tujuan SDG 7 mengenai Affordable and Clean Energy, tujuan SDG 9 mengenai Industry, Innovation, and Infrastructure, dan tujuan SDG 12 mengenai Responsible Consumption and Production. Dengan memaksimalkan efisiensi dan mengurangi pemborosan, maka teknologi dapat berkontribusi pada pengurangan jejak karbon dan peningkatan efisiensi energi, sejalan dengan tujuan pembangunan berkelanjutan (Triani & Novani, 2023).

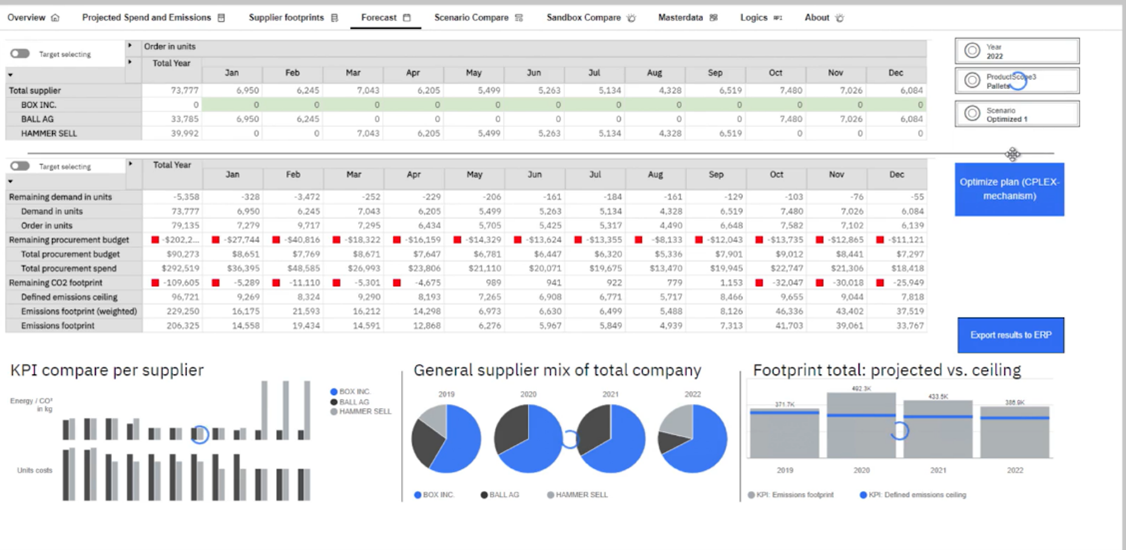

Gambar 1. Forecasting Analytics in Carbon Emissions (IBM Analytics)

REFERENSI

- Butarbutar, A. R., Tahir, U., & Ansori, T. (2024). Analisis Peran Investasi Hijau dalam Mengurangi Emisi Gas Rumah Kaca dan Meningkatkan Efisiensi Energi pada Industri Otomotif di Jawa Barat. Jurnal Multidisiplin West Science, 3(02), 156–166. https://doi.org/10.58812/jmws.v3i02.998

- Deniswara, K., Prabowo, H., & Nathanael Mulyawan, A. (2021). Digital Business Transformation: Exploration of the Use of Erp Based Private Cloud to Improve Managing System in the Company (Case Study on One of Public Company in Indonesia). ACM International Conference Proceeding Series. https://doi.org/10.1145/3494583.3494599

- Dzuranin, A. C., Geerts, G., & Lenk, M. (2023). Data and Analytics in Accounting: An Integrated Approach, 1st Edition. United States: Wiley.

- Santoso, M. B., & Raharjo, S. T. (2022). DISKURSUS CORPORATE SOCIAL RESPONSIBILITY (CSR) DALAM MEWUJUDKAN SUSTAINABLE DEVELOPMENT GOALS (SDGs). https://pdfs.semanticscholar.org/ae75/a4a779ed497e0b5039d0adf0bc554186e32e.pdf

- Sari, E. P., Mustamin, S. B., Atnang, M., Sahriani, & Fajar, N. (2024). Studi Literatur Deep Learning dan Machine Learning untuk Analisis dan Prediksi Pasar Saham: Metodologi, Representasi Data, dan Studi Kasus. journal.scitechgrup.com. https://doi.org/10.69930/jtsm.v1i1.59

- Sumadi, M. I. T. B. N., Putra, R., & Firmansyah, A. (2022). Peran perkembangan teknologi pada profesi akuntan dalam menghadapi industri 4.0 dan society 5.0. Journal of Law Administration and Social Science, 2(1), 56–68. https://doi.org/10.54957/jolas.v2i1.162

- Triani, R., & Novani, S. (2023). Menciptakan tujuan Pembangunan berkelanjutan (SDGS) melalui Value Co-Creation dalam akuakultur darat di Indonesia. thejournalish.com. https://doi.org/10.55314/tsg.v4i5.618

Comments :