Terlepas dari maraknya ideologi neoliberalism yang mengarahkan pada kerjasama antar negara dengan mempraktikan sistem perdagangan bebas pada pasar dan industri menimbulkan tingginya kesenjangan perusahaan yang terkonsentrasi pada kemakmuran karyawan, masyarakat, dan lingkungan dengan Pembangunan secara berkelanjutan (Frosinini, 2024). Pesatnya pertumbuhan Teknologi Informasi dan Komunikasi (TIK) yang menghantarkan dunia kepada era revolusi industri 4.0 menciptakan berbagai terobosan baru yang mentransformasikan aktivitas perusahaan melalui proses integrasi antar bagian yang berjalan secara otomatis (Khin & Ho, 2019).

Pada awalnya, Autor (2015) mengungkapkan kekhawatiran adanya gap skill antara manusia dengan pertumbuhan teknologi yang semakin besar, dimana Kumaraswamy et al. (2018) menjelaskan dengan fokus peredaran teknologi yang mempercepat laju kinerja bisnis agar dapat bersaing secara unggul kurang memperhatikan kondisi dari karyawan yang siap pada perubahan yang semakin dinamis. Namun, dengan munculnya Gerakan society 5.0 di Jepang pada tahun 2016 membentuk paradigma yang mempengaruhi pola pikir bagaimana membentuk sinergi kolaborasi manusia yang cerdas dalam menggunakan teknologi sebagai kerangka pendukung yang menopang kinerja performa individu dan perusahaan. Dengan perluasan wawasan dan peluang baru yang diperoleh, menghantarkan berbagai sektor seperti Akuntan untuk memperbarui kualitas profesi yang lebih adaptif dengan perkembangan teknologi melalui pengembangan keterampilan analitik, keterbukaan pada perubahan, hingga kreativitas yang mengarah pada inovasi (ICAEW, 2023).

Menurut ACCA (2020) terdapat 79% responden yang percaya dengan indikasi hal baru yang diperoleh Akuntan di masa mendatang dengan melahirkan tanggung jawab baru yang berbasis digital berupa digital playmaker, data navigator, dan lainnya untuk meningkatkan penyajian informasi keuangan yang lebih terpercaya dengan keakuratan data yang terhindari dari anomali berupa data redundant atau data fiktif. Pada penelitian Friday & Japhet (2020) turut mengungkapkan besarnya potensi pada sektor Akuntansi yang dapat bergerak dengan lebih luas melalui bantuan teknologi seperti meningkatkan keamanan siber, mempraktikan cloud untuk pengambilan keputusan secara real-time, hingga data analyst and scientist, dimana hal tersebut turut didukung oleh beberapa penelitian lainnya yang menunjukan performa Akuntan dan Auditor di masa kini dan potensi di masa mendatang (Kurniawan & Mulyawan, 2023; Sabillon et al., 2017; Slapničar et al., 2022; Zadorozhnyi et al., 2021).

Namun, perkembangan operasional bisnis dan perusahaan di era industri 4.0 dan society 5.0 kurang mengarahkan secara holistic pada Pembangunan secara berkelanjutan, dimana perusahaan tidak bisa hanya terfokus untuk memperoleh laba, melainkan bagaimana selama menjalani aktivitasnya memberikan kontribusi yang berdampak pada kemakmuran dan kesejahteraan masyarakat serta lingkungan sekitar. Pada penelitian Zizek et al. (2021) memperkenalkan sebuah konsep baru yang bernama “Well-being Society 6.0” sebagai komponen Sustainable Socially Responsible (SSR) yang diaplikasikan melalui kegiatan tanggung jawab social dengan memanfaatkan sumber daya dan teknologi secara efektif.

Secara konsep, well-being society 6.0 mengarahkan pada perusahaan untuk tidak melupakan manusia, alam, dan lingkungan, dimana dalam rangka untuk memastikan kondisi sumber daya alam agar dapat terus terjaga hingga generasi mendatang, perusahaan perlu melakukan evaluasi dan penilaian kinerja agar tidak membuang sumber daya dalam kegiatan produksi secara percuma yang disisi lain menimbulkan tingginya waste cost yang dihasilkan perusahaan (Zizek et al., 2021). Konsep tersebut merupakan bentuk kelanjutan dari pelaksanaan Corporate Social Responsibility (CSR) yang memanfaatkan teknologi dan manusia yang tepat. Dengan memiliki keyakinan terpenting untuk meningkatkan kualitas kehidupan, pelaku bisnis dapat membangun landasan yang kuat dengan berbasis pada kemakmuran yang tidak hanya terfokus pada eksternal, melainkan bagaimana perusahaan dapat memaksimalkan potensi karyawan dengan memenuhi kebutuhan dan mengalokasikan seturut dengan kapasitas dan kemampuan yang dimiliki. Hal tersebut dapat diwujudkan melalui HR Analytics (Human Resources) untuk menganalisis kondisi kehidupan karyawan, membangun tempat gym untuk meningkatkan kesehatan, hingga memberikan pengalaman berupa kegiatan sukarelawan yang meningkatkan moralitas serta menjadi kepuasan bagi karyawan tersebut dengan memiliki pemikiran bahwa mereka memberikan manfaat positif pada masyarakat sekitar.

Hal tersebut dapat diselaraskan pada society 5.0 yang tidak hanya terbatas di Jepang, melainkan mulai diterapkan pada berbagai negara sebagai visi pengembangan yang terfokus pada pengembangan perekonomian dan penyelesaian isu keberlanjutan (Sustainability issues) yang melibatkan kontribusi manusia dengan teknologi melalui pengarahan yang tepat dari perusahaan. Sesuai dengan yang disampaikan Frosinini (2024) menjelaskan dengan kesadaran perusahaan untuk menjaga stabilitas bisnis melalui pemberdayaan sumber daya manusia yang memperhatikan kebutuhan secara kondisi kesehatan dan kehidupan, mengalokasikan biaya untuk membantu penyaluran dana pada Pembangunan maupun kesejahteraan masyarakat, dan menjaga kondisi lingkungan dari beberapa hasil negatif operasional perusahaan berupa gas carbon, pencemaran air dan udara, hingga pembakaran hutan yang menghabisi habitat serta sumber daya alam yang tidak dapat diperoleh di masa mendatang. Maka, Frosnini (2024) menjelaskan inti dari perwujudan society 6.0 terletak pada peningkatan perekonomian dengan menghasilkan barang yang bebas dari pencemaran lingkungan, dimana dengan mengganti fokus pada laba menjadi keberlanjutan yang sesuai dengan pemenuhan tujuan SDGs 2030.

Pemerintah Indonesia telah mencanangkan gerakan untuk meningkatkan kesadaran pelaku industri maupun masyarakat untuk bersama membangun lingkungan bumi yang lebih nyaman untuk ditinggali dengan menetapkan pajak Karbon, net-zero emission 2060, dan pemanfaatan renewable energy serta green carbon pada Perbankan dalam memberikan dana pinjaman kepada perusahaan yang turut menjamin adanya kontribusi pembangunan ekonomi hijau melalui uang yang disalurkan tersebut. Beberapa perusahaan, seperti Pertamina yang telah mengambil langkah inisiatif dalam pengelolaan air dengan mengurangi penggunaan air tawar sebesar 20%, Uniqlo yang membangun kerangka kerja dengan terfokus pada prinsip 3R (Reduce, Reuse, and Recycle) yang berdampak pada peningkatan zero-waste (Waste management), Inclusivity and Diversity, dan 90% mengurangi emisi gas rumah kaca serta konsumsi listrik di took sebesar 40%. Selain itu, pada Laporan EY (2023) turut memanfaatkan Artificial Intelligence (AI) dengan menyusun algoritma yang membantu pelaksanaan carbon tracker untuk meningkatkan pengurangan emisi carbon pada operasional perusahaan, mulai dari pemanfaatan energi berlebih, transportasi pada logistik, dan pemanfaatan sumber daya lain yang membahayakan kualitas kesehatan akibat pencemaran.

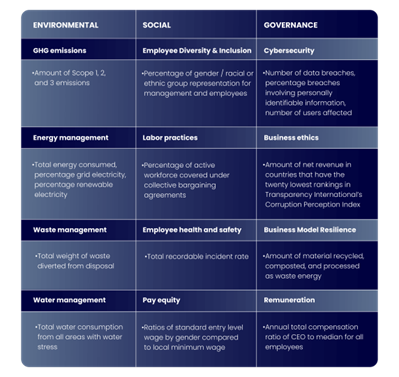

Selain itu, dengan terjadinya pandemi COVID-19 yang mengakibatkan kerentanan pada dunia kerja membutuhkan konsep yang meningkatkan ketahanan dengan tata kelola manajemen yang memadai, dimana dengan mengatur economic models pada pengembangan kehidupan masyarakat, memacu perusahaan untuk turut peduli pada lingkungan sekitar dan terus mengawasi berjalannya aktivitas tanpa melihat kegiatan sukarelawan maupun kepedulian kepada lingkungan sebagai tindakan yang tidak memberikan manfaat ataupun merugikan karena memerlukan biaya. Perusahaan juga dapat mengkaji scope yang hendak ditindaklanjut dengan membangun skala prioritas yang berdasarkan dari pengukuran risiko terbesar hingga kecil, dimana dapat menggunakan ESG Metrics untuk memperlihatkan dampak kontribusi berdasarkan 3 elemen, yaitu E (Environment), S (Social), and G (Governance). Dengan adanya kesadaran dan dorongan untuk mewujudkan kondisi kehidupan pada lingkungan yang sejahtera secara berkelanjutan, perusahaan dalam meningkatkan industry 4.0 dan society 5.0 sebagai kolaborasi unggul manusia dengan sistem yang memberikan hasil analisis yang lebih cepat dan akurat dengan menyajikan beberapa rekomendasi yang membantu proses pengambilan keputusan untuk menjaga kondisi lingkungan dan masyarakat sekitar. Hal tersebut dapat meningkatkan added-value yang berdampak pada kepercayaan publik atas kinerja perusahaan melalui pemanfaatan modal dan keuangan untuk kehidupan yang lebih baik dan tidak merusak sumber daya alam.

Gambar 1. ESG Metrics in Company

REFERENSI

- Autor, D. H. (2015). Why are there still so many jobs? the history and future of workplace automation. Journal of Economic Perspectives. https://doi.org/10.1257/jep.29.3.3(2023). Artificial Intelligence ESG Stakes. Canada: Ernst & Young.

- Friday, I., & Japhet, I. (2020). Information technology and the accountant today: What has really changed? Journal of Accounting and Taxation, 12(1), 48–60. https://doi.org/10.5897/jat2019.0358

- Frosnini, A. (2024, April 04). The Sustainable Socially Responsible Society: Well-Being Society 6.0. Retrieved from Medium: https://medium.com/@tradefin101/the-sustainable-socially-responsible-society-well-being-society-6-0-3d90f8e5da48

- Kumaraswamy, A., Garud, R., & Ansari, S. (Shaz). (2018). Perspectives on Disruptive Innovations. Journal of Management Studies. https://doi.org/10.1111/joms.12399

- Kurniawan, Y., & Mulyawan, A. N. (2023). The Role of External Auditors in Improving Cybersecurity of the Companies through Internal Control in Financial Reporting. Journal of System and Management Sciences, 13(1), 485–510. https://doi.org/10.33168/JSMS.2023.0126

- ICAEW. (2023, July 11). Carbon Accounting: https://www.icaew.com/technical/sustainability/sustainability-and-climate-change-community/articles-carbon-accounting

- Sabillon, R., Serra-Ruiz, J., Cavaller, V., & Cano, J. (2017). A comprehensive cybersecurity audit model to improve cybersecurity assurance: The cybersecurity audit model (CSAM). Proceedings – 2017 International Conference on Information Systems and Computer Science, INCISCOS 2017, 2017-November, 253–259. https://doi.org/10.1109/INCISCOS.2017.20

- Slapničar, S., Vuko, T., Čular, M., & Drašček, M. (2022). Effectiveness of cybersecurity audit. International Journal of Accounting Information Systems, 44. https://doi.org/10.1016/j.accinf.2021.100548

- Zadorozhnyi, Z.-M., Muravskyi, V., Shevchuk, O., & Bryk, M. (2021). Innovative accounting methodology of ensuring the interaction of economic and cybersecurity of enterprises. Marketing and Management of Innovations, 5(4), 36–46. https://doi.org/10.21272/mmi.2021.4-03

- Zizek, S. S., Mulej, M., & Potocnik, A. (2021). The Sustainability Socially Responsible Society: Well-Being Society 6.0. Sustainability, 13(16), 9186. MDPI AG. Doi: http://dx.doi/org/10.3390/su13169186