Operasional perusahaan berjalan seturut dengan strategi yang diarahkan oleh para pemimpin, dimana saat menjalani perencanaan tidak terlepas dari risiko yang selalu melekat didalamnya. Risiko berpotensi mengarahkan perusahaan untuk berkembang melalui tantangan yang ada, tetapi disisi lain juga berpotensi memberikan dampak yang merugikan. Hal tersebut membutuhkan penanganan untuk segera ditindaklanjuti melalui tata kelola perusahaan yang memadai serta pengawasan berkala dengan sistem kepemimpinan yang terstruktur dan terdapat prosedur yang mengarahkan pelaksanaan kinerja menjadi lebih baik (Albrecht et al., 2019).

Pada Buku Fraud Examination 6th Edition oleh Albrecht, Albrecht, Albrecht, and Zimbelman (2019) menjelaskan kecurangan merupakan suatu indikasi yang disengaja untuk memenuhi kepentingan tertentu dengan memanfaatkan manajemen perusahaan yang menimbulkan peluang untuk menjalani aktivitas kejahatannya baik secara individu maupun berkelompok. Berdasarkan laporan Association of Certified Fraud Examiner pada tahun 2022 (ACFE, 2022) dampak dari kecurangan merugikan lebih dari $5 miliar dalam 1 tahun. Melihat besaran dampak yang terjadi perlu ditelusuri siapa yang menjadi pelaku dari kecurangan tersebut. Membahas lebih lanjut, Albrecht et al. (2019) menjelaskan pelaku kejahatan bisa dari siapa saja, baik yang berpendidikan maupun tidak seperti mahasiswa dan tenaga pengajar dalam lingkup akademisi dan praktisi mulai dari bottom hingga top management di dunia professional (Blue-collar and white-collar crime).

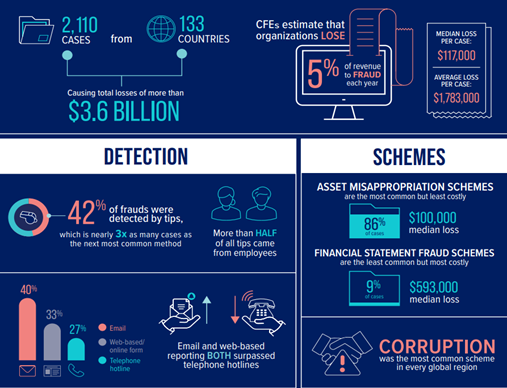

Menurut data ACFE (2022) 80% pelaku kejahatan melancarkan kejahatan akibat kurangnya pengendalian internal serta minimnya pengelolaan manajemen dalam perusahaan. Pada penelitian Zadorozhnyi et al. (2021) mengungkapkan kerentanan dalam menjalani perusahaan pada penggunaan teknologi maupun sumber daya manusia menyebabkan berbagai tindakan kejahatan, dimana peranan dari pemimpin juga berdampak besar untuk mengarahkan karyawan agar tidak bertindak illegal dalam mencapai tujuannya. Albrecht et al. (2019) menyatakan perlunya keterbukaan dan transparansi dalam rangka membangun kebudayaan kerja yang positif dan jujur, mulai dari proses rekrutmen, pengayaan terkait dengan aturan yang perlu dipatuhi, dan lainnya. Dengan adanya pendekatan yang dilakukan secara berkala sesuai situasi kondisi yang terjadi dapat menjadi langkah untuk meminimalisir risiko kecurangan, dimana pada gambar dibawah ini merupakan skema kejahatan yang dilakukan di perusahaan industri.

Gambar 1. Kasus Kecurangan Pada Industri, (ACFE, 2022)

Meninjau aktivitas kecurangan yang marak terjadi, telah dilakukan pengkajian yang dikenal sebagai ACFE Fraud Tree, yaitu:

- Asset Missapropriation (Salah Saji Material): Tindakan yang dilaksanakan oleh bottom – middle management (Tingkat bawah – menengah) seperti cash theft, cash larceny, expense disbursement, dan lainnya.

- Corruption (Korupsi): Pelaku kejahatan melancarkan kejahatannya dengan melibatkan lebih dari 2 orang, dimana disebabkan oleh adanya conflict of interest pada antar pihak untuk memperoleh keuntungan yang besar.

- Fraudulent Statement (Manipulasi Laporan Keuangan): Aktivitas kejahatan yang disebabkan oleh top management, dimana pemimpin memperhatikan kondisi perusahaan yang perlu ditingkatkan secara illegal, seperti melakukan mark-up pada sales revenue dengan menambahkan 0 dibelakangnya, mengarahkan bawahan untuk memanipulasi laporan keuangan agar terlihat baik oleh pemangku kepentingan berupa investor dan kreditur, dan sebagainya. Hal tersebut menimbulkan keraguan pada kebenaran, transparansi, dan kerahasiaan di laporan keuangan (Zadorozhnyi et al., 2021)

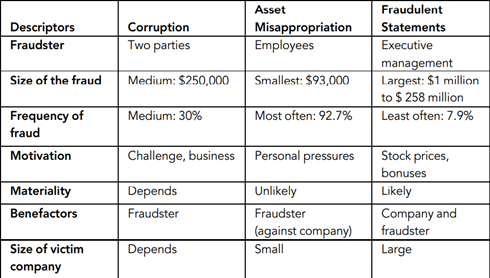

Berikut merupakan ulasan tabel yang menggambarkan seberapa besar tindakan kecurangan oleh para pelaku kejahatan berdasarkan elemen ACFE Fraud Tree:

Tabel 1. Frekuensi Pelaku Kejahatan Berdasarkan ACFE Fraud Tree (ACFE, 2022)

Referensi

- ACFE. (2022). Occupational Fraud 2022: A Report to the nations. Acfe, 1–96

- Steve Albrecht, Chad O. Albrecht, Conan C. Albrecht, Mark F. Zimbelman (2019). Fraud Examination. Mason, Ohio: South Western – Cengage Learning.

- Zadorozhnyi, Z.-M., Muravskyi, V., Shevchuk, O., & Bryk, M. (2021). Innovative accounting methodology of ensuring the interaction of economic and cybersecurity of enterprises. Marketing and Management of Innovations. https://doi.org/10.21272/mmi.2021.4-03

Image Source: Istimewa