Representasi Visualisasi Data dan Analitik di Audit

Informasi atas laporan keuangan yang direpresentasikan oleh perusahaan perlu dilakukan audit untuk meningkatkan kepercayaan kepada public bahwa seluruh aktivitas yang berjalan dalam perusahaan telah dilaksanakan seturut dengan aturan dan standar yang berlaku. Aktivitas audit dilaksanakan oleh auditor seturut dengan prosedur perencanaan audit yang telah disiapkan untuk mengumpulkan, menganalisis, dan mengevaluasi seluruh rangkaian data secara transparan dan skeptis agar tidak mempengaruhi hasil penilaian (Judgment) auditor terhadap client.

Seiring dengan perkembangan waktu, auditor perlu beradaptasi dan terbuka dengan perubahan yang menghadirkan teknologi inovatif untuk membantu menyelesaikan pekerjaan yang terhindar dari adanya delay atau istilah dari melewati batas waktu yang ditentukan. Walaupun teknologi telah berkembang dan mengubah tatanan dan aktivitas dalam perusahaan, hal tersebut tidak mengubah auditor dalam melaksanakan tugasnya, melainkan hanya terintegrasi dengan sistem. Seperti salah satu contohnya, pada penelitian Kurniawan & Mulyawan (2023) menjelaskan bahwa rotasi perkembangan profesi auditor telah dihadapi dengan penggunaan data analytics yang semakin pesat pada beberapa Kantor Akuntan Publik (KAP) di Indonesia, seperti mengadopsi cloud-based system, advanced software for analytics, artificial intelligence, dan lainnya untuk meningkatkan keakuratan data. Hal serupa juga diungkapkan oleh Salijeni et al. (2019) bahwa auditor dapat menjadi agent of change dengan bantuan data analytics and blockchain untuk mengungkapkan temuan informasi yang tersembunyi secara cepat.

Pertumbuhan teknologi memberikan banyak kemudahan dalam mengakses, fleksibel saat mengecek data, hingga meningkatkan proses pengambilan keputusan oleh pemimpin serta para pemangku kepentingan lainnya (Salijeni et al., 2019). Menurut Dzuranin et al. (2023) dalam bukunya mengungkapkan fungsi penggunaan analitik pada profesi audit terdiri dari:

- Aktivitas audit semakin berkembang pesat dengan tidak hanya memperoleh data melalui proses sampling untuk pengujian, melainkan bagaimana dengan bantuan teknologi analitik mampu meningkatkan daya analisis auditor untuk melakukan pengujian kepada seluruh populasi data, yang dengan demikian meningkatkan relevansi auditor dalam mempertimbangkan judgment serta menghasilkan opini audit.

- Membantu auditor dalam mereview seluruh rangkaian data yang bertujuan untuk mengidentifikasi anomali maupun kejanggalan atas kegiatan yang berjalan dalam perusahaan. Aktivitas tidak hanya terfokus kepada transaksi jual beli, melainkan juga menganalisis dengan siapa pihak yang terhubung dengan perusahaan saat kegiatan transaksi tersebut berlangsung, bagaimana alur strukturisasi dalam perusahaan, siapa yang bertanggung jawab atas project maupun pekerjaan yang dijalankan, proses tata kelola manajemen, hingga penggunaan teknologi yang terbebas dari risiko ancaman siber.

- Audit berbasis data membantu mengurangi waktu saat pengumpulan informasi klien dan memberikan pengalaman audit yang lebih baik dengan keterlibatan seluruh personel auditor dalam menganalisis data.

Penelitian Kurniawan & Mulyawan (2023) turut menjelaskan selain dari sisi KAP dan auditor, perusahaan yang menjadi klien auditor diberbagai industri (Manufaktur, jasa, keuangan, dan lainnya) telah bertransformasi dengan teknologi, sehingga untuk meminimalisir hambatan dalam menjalani audit juga diperlukan penyesuaian kapasitas yang dapat mengoperasikan teknologi dalam menyimpan dan mengolah data (Cloud, IoTs, dan lainnya). Auditor dapat mempraktikan ilmunya tanpa menghilangkan sisi audit setelah mengadopsi teknologi, dimana selain ilmu juga perlu penyesuaian kepada aturan dan standar seperti ISO, Standar Audit, dan sebagainya sebagai dasar dalam melaksanakan aktivitas audit. Namun, perlu diwaspadai karena terdapat beberapa standar atau aturan yang belum beradaptasi, sehingga auditor dapat melakukan penyesuaian dengan hasil pengecekan data yang berpotensi menjadi temuan apabila timbul kemungkinan terjadinya redflags / anomali.

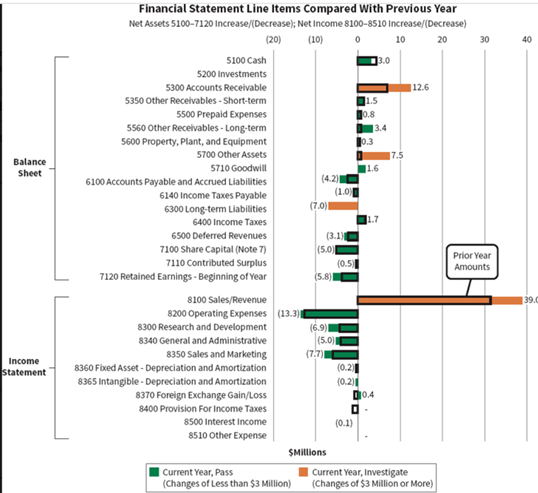

Berikut merupakan contoh gambar bagaimana analitik digunakan untuk membantu meningkatkan performa risk assessment dengan menunjukan increase atau decrease pada setiap akun di tahun yang berjalan dengan tahun sebelumnya, sehingga membantu auditor dalam menginvestigasi seluruh rangkaian kegiatan transaksi.

Gambar 1. Audit Risk Assessment, (Dzuranin et al., 2023)

REFERENSI

- Dzuranin, A. C., Geerts, G., & Lenk, M. (2023). Data and Analytics in Accounting: An Integrated Approach, 1st Edition. United States: Wiley.

- Kurniawan, Y., & Mulyawan, A. N. (2023). The Role of External Auditors in Improving Cybersecurity of the Companies through Internal Control in Financial Reporting. Journal of System and Management Sciences. https://doi.org/10.33168/JSMS.2023.0126

- Salijeni, G., Samsonova-Taddei, A., & Turley, S. (2019). Big Data and changes in audit technology: contemplating a research agenda. Accounting and Business Research, 49(1), 95–119. https://doi.org/10.1080/00014788.2018.1459458

Image Source: Istimewa

Comments :