Perubahan telah memberikan banyak dampak yang mempengaruhi berbagai sektor di dunia industri untuk mengikuti perkembangan zaman agar tidak mengalami disrupsi. Para praktisi maupun akademisi terus berlomba memperbarui kualitas pemikiran, pengetahuan, wawasan, hingga keterampilan dalam rangka meminimalisir kesenjangan antara kemampuan dengan perubahan waktu. Pada penelitian Rezae & Wang (2019) mengungkapkan bahwa pertumbuhan teknologi telah membawa banyak transformasi secara besar yang menjadi perhatian bagi para akuntan forensic maupun auditor dalam menjalani investigasi dan penelusuran data yang semakin cepat dengan memiliki kapasitas dalam mempraktikan teknologi, sebagaimana yang turut terjadi dari sisi pelaku kecurangan yang telah mengadopsi teknologi sebagai wadah untuk melancarkan aksinya. Hal tersebut mendorong pembaharuan pada seluruh aspek yang berlaku pada dunia praktisi maupun akademisi melalui perubahan kurikulum pembelajaran.

Akuntansi sebagai sektor yang melekat dengan keberadaan data mulai bertransformasi dengan penerapan teknologi yang seiring berjalannya waktu mulai menjadi rekan akuntan dalam menyelesaikan tanggung jawabnya. Bermula dari pengumpulan dan pencatatan secara manual yang membutuhkan waktu, kertas, serta biaya berlebih untuk mengunjungi suatu tempat dalam rangka pengumpulan data, kini semua telah bergerak semakin cepat melalui jaringan virtual berupa email yang menghasilkan dokumen dalam bentuk e-document, dimana meningkatkan efisiensi biaya, waktu, dan tenaga dalam menyajikan laporan keuangan.

Dalam buku “Data and Analytics in Accounting: An Integrated Approach” 1st Edition oleh Dzuranin, Geerts & Lenk (2023) menjelaskan bagaimana profesi akuntan telah berevolusi dan direfleksikan oleh beberapa badan professional yang memperbarui ujian sertifikasi dengan mengarah kepada IT, seperti:

- Certified Public Accountant (CPA) dan Certified Management Accountant (CMA) dalam pelaksanaan ujiannya telah menambahkan topik yang berkaitan dengan data analytics.

- Pada awal tahun 2020an, the Institute of Management Accountants (IMA) menambahkan “Technology and Analytics” kedalam kurikulum ujian, dimana IMA melihat dengan perubahan yang terjadi menuntut perubahan pada mata ujian yang harus lebih relevan dengan kebutuhan pasar dan industri.

- The American Institute of Certified Public Accountants (AICPA) menjalin Kerjasama dengan NASBA untuk meluncurkan CPA Evolution pada tahun 2021 yang bertujuan untuk meningkatkan kemampuan dan kompetensi para akuntan ditengah perkembangan teknologi digital yang semakin komprehensif dan luas.

Dengan perubahan yang terus terjadi menimbulkan berbagai risiko yang harus dapat dimitigasi oleh perusahaan beserta para pemangku kepentingan. Perusahaan perlu mewaspadai pertumbuhan data yang semakin cepat dengan memahami makna dari data maupun informasi yang terkandung didalamnya. Menurut Dzuranin et al. (2023) data merupakan sekumpulan fakta yang membutuhkan pengolahan lebih lanjut dengan bantuan teknologi untuk dikonversikan menjadi suatu informasi yang bernilai bagi para pengguna, dimana data bersifat sebagai raw figures and facts. Walaupun data menunjukan fakta terkait dengan aktivitas transaksi maupun perkembangan di marketplace, pengguna perlu berhati-hati agar tidak mengalami penipuan oleh data fiktif ataupun data yang terduplikasi.

Contoh dari keberadaan data yang diolah menjadi informasi seperti mengidentifikasi transaksi penjualan yang memiliki date sold, product, quantity, dan price per quantity. Dari hal tersebut, akuntan dapat memproyeksikan seberapa besar penjualan yang diperoleh perusahaan dan perbandingannya dengan transaksi yang berlangsung dari periode sebelumnya, sehingga dapat dianalisis kemajuan performa perusahaan. Dengan bantuan data analytics, meningkatkan proses analisis data mentah (Raw data) untuk memberikan informasi tersembunyi serta wawasan yang lebih luas.

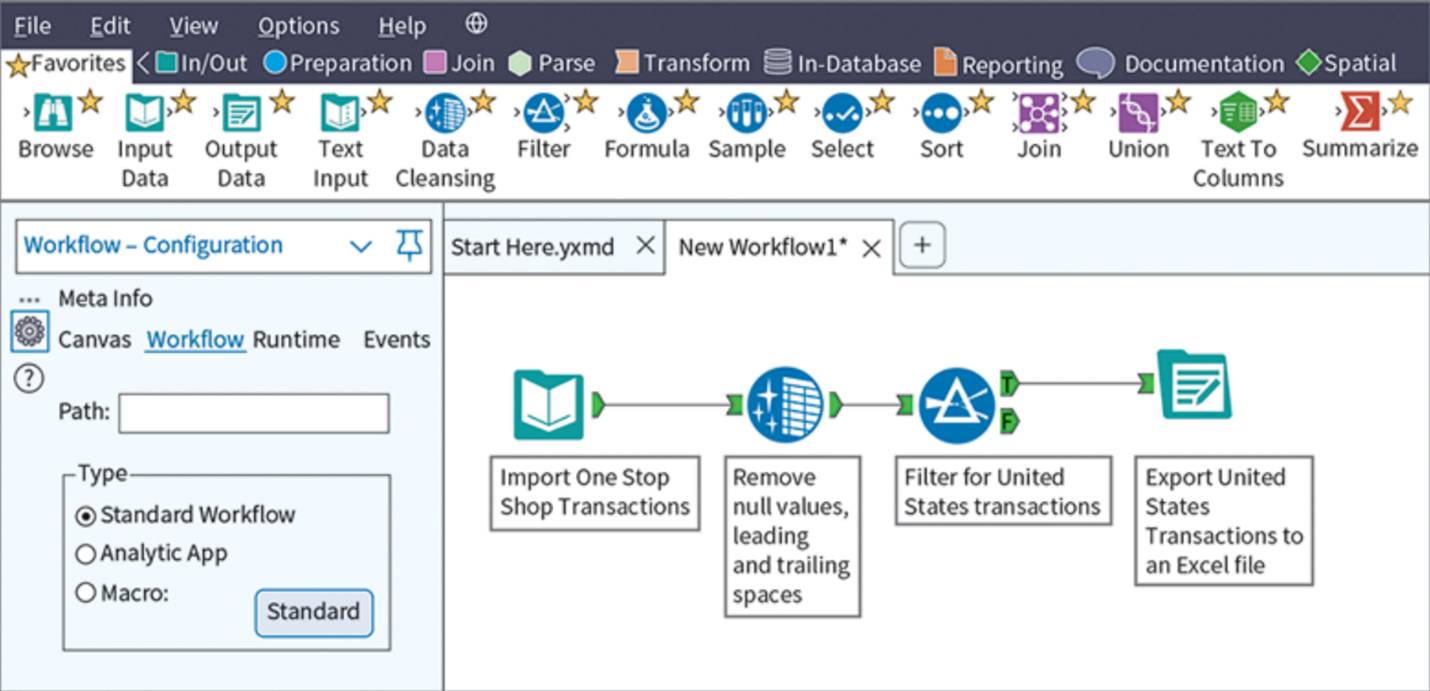

Salah satu software yang hadir untuk meningkatkan pengelolaan data and analytics adalah Self-service business intelligence (SSBI) berupa Alteryx, Microsoft Excel, Power BI, dan Tableau yang bertujuan untuk menjaga seluruh data yang dimiliki oleh perusahaan dapat dianalisis dengan efektif untuk menemukan tindakan alternatif yang sukses untuk diterapkan di masa mendatang.

Gambar 1. Implementasi Alteryx Dalam Proyeksi Data Informasi, (Dzuranin et al., 2023)

REFERENSI

- Dzuranin, A. C., Geerts, G., & Lenk, M. (2023). Data and Analytics in Accounting: An Integrated Approach, 1st Edition. United States: Wiley.

- Rezaee, Z., & Wang, J. (2019). Relevance of big data to forensic accounting practice and education. Managerial Auditing Journal. https://doi.org/10.1108/MAJ-08-2017-1633

Image Source: Istimewa