Internal Auditor Dalam Meningkatkan Manajemen Risiko Perusahaan

Perusahaan dalam beroperasi membutuhkan strategi yang menjadi tujuan untuk dicapai dengan memanfaatkan seluruh sumber daya manusia dan keuangan, dimana pemimpin perlu memahami terlebih dahulu kebutuhan yang diperlukan oleh sumber daya pada antar bagian sebelum menjalani kegiatannya. Namun, dalam melaksanakan kegiatan untuk mencapai strategi secara efektif, perusahaan menghadapi risiko yang melekat pada strategi tersebut untuk menjadi peluang maupun tantangan yang mengancam kepada perusahaan.

Saat menjalani aktivitasnya, perusahaan memiliki kebijakan dan kebudayaan yang berbeda, dimana hal tersebut mempengaruhi para karyawan bagaimana mereka bekerja dan memenuhi target yang telah ditetapkan. Sebagaimana yang disampaikan dalam ISO31000: 2009 Risk Management – Principles and Guidelines menyatakan praktik terbaik pada manajemen risiko melibatkan seluruh bagian dalam organisasi, yang dengan demikian perlu adanya keterlibatan dari setiap individu pada masing-masing bagian/department untuk mendukung kinerja organisasi. Perusahaan dapat mencapai tujuan dengan meminimalisir risiko melalui tata kelola organisasi yang efektif melalui proses manajemen dan pengawasan secara berkala kepada seluruh karyawan, dimana salah satunya adanya pembagian tanggung jawab yang jelas sesuai kompetensi dan kemampuan dari setiap unit maupun individu.

Menurut Center for Risk Management & Sustainability menjelaskan terdapat 2 fungsi esensial yang memiliki keterkaitan dalam melakukan manajemen risiko, yaitu fungsi manajemen risiko dan internal audit, dimana kedua fungsi tersebut berperan dalam menjamin efektivitas manajemen risiko dalam organisasi dengan adanya tindakan pencegahan, mitigasi, dan pengelolaan manajemen yang handal. Pada fungsi manajemen risiko bertujuan untuk mengarahkan praktik Enterprise Risk Management (ERM) dalam rangka menghadapi risiko utama yang berpotensi menghambat capaian mutu dan sasaran organisasi. Sedangkan, internal audit berfungsi untuk mengawasi, memonitor, dan menilai efektivitas pengendalian internal dan manajemen risiko, terkait dengan bagaimana workflow yang berjalan dalam perusahaan dan siapa yang memegang peranan tanggung jawab pada tugas yang diberikan, sehingga memastikan kinerja karyawan dan kebudayaan perusahaan dapat terbangun secara positif.

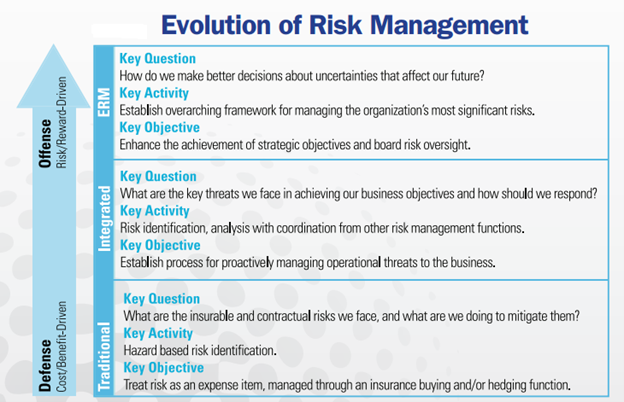

Gambar 1 Evolusi Manajemen Risiko, (Center for Risk Management & Sustainability)

Pada laman Center for Risk Management & Sustainability melakukan pengutipan dari Institute of Internal Auditors (IIA) yang menjelaskan kegiatan internal audit harus berjalan secara independent dan tidak terikat dengan pihak manapun yang mendukung pencapaian tujuan perusahaan dengan menyediakan layanan konsultasi untuk memberikan nilai tambah pada operasional perusahaan. Setiap bagian dalam organisasi membutuhkan pendekatan yang berbeda agar dapat mengevaluasi dan meningkatkan manajemen risiko, pengendalian, dan pengelolaan manajemen.

Membahas lebih lanjut, berikut merupakan beberapa kolaborasi fungsi manajemen risiko dan internal audit yang dapat berjalan secara efektif untuk meningkatkan performa perusahaan:

- Menghubungkan perencanaan audit dan penilaian risiko perusahaan melalui excel atau software yang mudah untuk mengintegrasikan data yang perlu ditindaklanjuti, sehingga meningkatkan koordinasi dalam aktivitas setiap unit yang dapat menangani risiko.

- Membantu meningkatkan tanggung jawab dan kompetensi setiap unit dalam suatu infrastruktur perusahaan dengan pendekatan yang tepat melalui jalinan komunikasi yang terbangun untuk mengidentifikasi dan menganalisis beberapa hal yang perlu dikembangkan oleh bagian tersebut sebagai nilai tambah.

- Menilai dan mengevaluasi risiko strategis dengan membentuk pemahaman yang lebih mendalam untuk mengatasi risiko yang merugikan perusahaan.

REFERENSI

- Center for Risk Management & Sustainability. Fungsi Manajemen Risiko dan Internal Audit. Retrieved from Center for Risk Management & Sustainability: https://crmsindonesia.org/publications/fungsi-manajemen-risiko-dan-internal-audit/

Image Source: Istimewa

Comments :