Tahapan Pelaksanaan Audit – Auditor Keuangan: Meningkatkan Keberhasilan Auditor Secara Transparansi dan Akuntabel.

Menurut Agoes (2017) auditor merupakan sebuah profesi untuk mengidentifikasi, menelusuri, menganalisis, dan mengevaluasi data dokumen secara kritis dan skeptis untuk menghasilkan professional judgment yang dapat dipercaya dan akurat. Auditor dituntut untuk bersikap independen dan tidak memihak siapapun agar tidak berpotensi terjadi kecurangan, seperti menjalin kerjasama dengan klien, membantu membenahi laporan keuangan klien, hingga menerima suapan atau conflict of interest yang berdampak kepada seluruh pihak pemangku kepentingan. Agoes & Trisnawati (2019) menjelaskan beberapa tahapan kegiatan audit yang bertujuan meningkatkan keberhasilan kinerja auditor, seperti sebagai berikut:

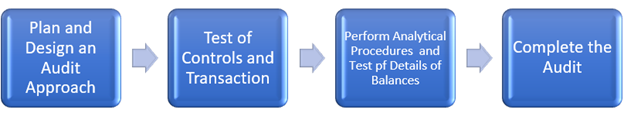

- Perencanaan dan Pendekatan Audit (Plan and Design an Audit Approach)

- Mengetahui latar belakang perusahaan (klien) yang akan diaudit, mempelajari setiap seluk-beluk proses operasional yang berjalan, mengetahui maksud dari pembuat dan pihak-pihak pengguna laporan keuangan, hingga memahami Struktur Pengendalian Internal klien. Istilah ini juga dikenal sebagai initial procedure yang bertujuan untuk memperoleh informasi selengkap-lengkapnya terkait dengan keberadaan klien yang dituju dan kondisi dari klien tersebut agar tidak menurunkan kredibilitas auditor.

- Mengukur volume bukti dokumen dalam rangka membantu auditor dalam menentukan penggunaan biaya, waktu, dan parameter luas pemeriksaan. Penting bagi tim auditor untuk melakukan perencanaan dengan mengestimasikan biaya yang dikeluarkan berdasarkan aktivitas audit, seperti perlu mengunjungi ke pabrik di wilayah apa dan sebagainya.

- Mengajukan proposal audit kepada klien, dimana untuk klien lama akan dilakukan penelaahan kembali untuk mengetahui apakah terdapat perubahan yang signifikan (metode pencatatan, hubungan dengan supplier, dan lainnya). Apabila klien yang dituju adalah klien baru, maka auditor dapat mempelajari kerangka hukum dan kode etik yang terdapat dalam perusahaan tersebut.

- Menentukan materialitas dan risiko audit yang dapat diterima. Hal tersebut bertujuan untuk memberikan gambaran bagi auditor yang menjadi dasar sebelum menjalani serangkaian aktivitas audit, mulai dari memperoleh data hingga menyajikan opini audit.

- Pengujian atas Pengendalian dan Transaksi

- Test of Control: Melaksanakan prosedur yang dirancang untuk memverifikasi setiap proses pengendalian internal yang berlangsung dalam perusahaan. Pengendalian internal berperan penting sebagai bentuk dari tata kelola manajemen perusahaan untuk memastikan bahwa seluruh proses operasional telah berjalan sesuai dengan tahapan prosedur dan SOP yang dirancang sebagai pedoman bagi tenaga kerja.

- Terdapat 4 metode yang bisa digunakan dalam proses test of control, yaitu:

- Inquiry : meminta penjelasan kepada pihak manajemen klien, bisa melalui kegiatan wawancara.

- Inspection: melakukan pengujian atas dokumen pendukung atas implementasi kontrol hingga bukti fisik.

- Observation: melakukan pengamatan saat pihak klien sedang melakukan kontrol terkait.

- Re-performance: auditor secara independen melakukan proses atau kontrol ulang untuk memastikan bahwa hasil yang auditor dapatkan sesuai dengan klien.

- Hasil dari risk assessment serta test of control akan memengaruhi prosedur yang akan digunakan dalam substantive test. Jika prosedur atas test of control dan risk assessment menunjukkan bahwa tingkat materialitas cenderung rendah dan kontrol diterapkan secara efektif, maka prosedur substantive test yang dijalankan akan lebih sedikit dibandingkan dengan kontrol yang tidak efektif.

- Substantive Test: Melaksanakan prosedur untuk menguji kekeliruan pada pencatatan. Pada substantive test terdapat beberapa pengujian yang dapat dilaksanakan oleh auditor untuk meningkatkan keakuratan informasi, antara lain:

- Test of Details of Balance

- Test of Details of Transaction

- Test of Details of Accounting Estimate

- Test of Details of Disclosure

Note: Pengujian dapat dilakukan sesuai dengan kebutuhan auditor dan klien yang dituju.

- Analytical Procedures and Test of Details of Balances

- Dalam melakukan analytical procedures dapat melakukan pembandingan antar periode seperti menghitung rasio keuangan sales, account receivables, dan lainnya.

- Analytical procedures bisa digunakan pada seluruh tahapan audit dengan tujuan yang berbeda. Hal tersebut disebabkan oleh pemilihan jenis klien yang berbeda, sehingga tidak seluruh pengujian perlu dilaksanakan.

- Preliminary analytical procedures bisa digunakan oleh auditor untuk mendapatkan pemahaman terkait dengan perusahaan dan melakukan risiko atas salah saji material.

- Substantive analytical procedures digunakan oleh auditor untuk mendeteksi salah saji material.

- Pada final analytical procedures, auditor menggunakan analytical procedures untuk mendapatkan kesimpulan apakah kesimpulan akhir terkait dengan laporan keuangan klien sesuai dengan pemahaman auditor atas bisnis klien.

- Penyelesaian audit (Tahap akhir)

- Menelaah contigent liabilities (kewajiban bersyarat) dan subsequent event. Hal tersebut bertujuan untuk memastikan bahwa pencatatan dengan peristiwa yang terjadi di lapangan telah tercatat sesuai dengan aturan dan metode yang digunakan (Cut-off).

- Mengisi daftar periksa audit (audit check list).

- Menyiapkan surat manajemen dan menerbitkan laporan audit.

- Mengomunikasikan hasil audit dengan komite audit dan manajemen atas hasil audit yang telah dilaksanakan pada laporan audit independen.

Gambar 1. The Flow of Audit Procedures

REFERENSI

- Agoes, S. (2017). Auditing: Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik (5th ed.). Salemba Empat.

- Agoes, S., & Trisnawati, E (2019). PRAKTIKUM AUDIT Instruksi Umum, Berkas Permanen, Permasalahan, dan Kertas Kerja Pemeriksaan Tahun Lalu – BUKU 1 (Edisi 4). Salemba Empat.

Image Source: Google Images

Comments :