Memahami Istilah dan Tickmark Dalam Audit: Representasi Aktivitas Audit Pada Penyajian Laporan Keuangan Perusahaan

Istilah Audit

| No | Istilah | Pengertian |

| 1 | Analyze | Menganalisis seluruh bagian yang ada, dimulai dari data (dokumen), pencatatan (laporan keuangan), hingga pihak kepentingan lainnya (pihak ketiga berupa vendor, supplier). |

| 2 | Check | Memeriksa hasil perhitungan dari transaksi yang dicatat (perkalian atau pertambahan). |

| 3 | Compare | Membandingkan 2 data atau lebih dengan memperhatikan persamaan dan perbedaan. |

| 4 | Scan | Proses menelaah secara kritis tanpa memverifikasi lengkap. |

| 5 | Reconcile | Mencocokan 2 sumber yang terpisah, apabila terdapat perbedaan perlu dijelaskan secara rinci dan detail. |

| 6 | Trace | Memeriksa berdasarkan urutan input kepada output. Digunakan untuk memeriksa asersi completeness. |

| 7 | Vouching | Memeriksa berdasarkan urutan output kepada input. Digunakan untuk memeriksa asersi existence. |

| 8 | Cut-off | Menguji transaksi apakah tercatat pada waktu yang tepat, seperti apakah transaksi yang diakui pada akhir periode telah sesuai atau seharusnya diakui pada periode mendatang. Sebagai contoh: Transaksi pada 26 Desember dan barang diterima pada 03 Januari, maka pada 31 Desember untuk menutup pencatatan apakah diakui pada tahun tersebut atau tahun berikutnya. |

| 9 | Confirm | Auditor mencari bukti tambahan dari sumber pihak ketiga. Konfirmasi terdiri dari konfirmasi positif dan konfirmasi negatif. |

| 10 | Testing | Melakukan pengujian terhadap dokumen yang ditemukan. Pengujian dapat dilakukan dengan beberapa jenis pengujian sesuai dengan kebutuhan auditor. |

Note: Pada asersi (Pendekatan manajemen) terdiri dari:

- Existence & Occurrence: Mengidentifikasi ketersediaan transaksi yang dicatat dengan dokumen yang valid. Contoh: Terjadi transaksi pada 27 November, maka pada tanggal 27 November tersaji dengan account yang tepat.

- Completeness: Kelengkapan dari pencatatan yang tersedia pada laporan keuangan.

- Right & Obligation: Pengakuan atas hutang atau asset yang dimiliki oleh perusahaan yang sesuai dengan nama yang tertera pada dokumen.

- Valuation or Allocation.

- Presentation and Disclosure.

Tickmark Standard

| No | Tickmark | Pengertian |

| 1 | Footing Verified (^) | Proses perhitungan penambahan secara vertikal (tanda diletakan dibawah total angka). Dalam excel, perhitungan yang dilakukan oleh auditor dari atas kebawah, seperti contoh pada laporan keuangan Income Statement dan sebagainya. |

| 2 | Cross Footing Verified (<) | Proses perhitungan pertambahan secara horizontal (tanda diletakan diposisi samping kanan total angka). Auditor melakukan perhitungan dengan perbandingan rasio (Kalkulasi yang membandingkan antara 2 tahun/periode). |

| 3 | Calculation Verified (Co) | Proses perhitungan pertambahan yang berada di samping kanan hasil perhitungan. |

| 4 | Checks againts general ledger and subledger | Melakukan proses pencocokan dengan buku besar dan buku besar pembantu yang diletakan di samping kanan angka. |

| 5 | Vouching | Pemeriksaan bukti transaksi berada di samping kanan angka. |

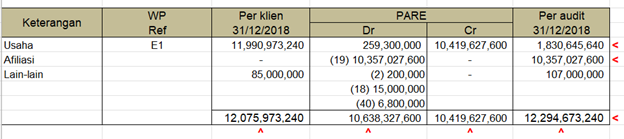

Pada gambar dibawah ini merupakan contoh dari penginputan tickmark:

Gambar 1. Penyajian Hasil Audit (Tickmark)

REFERENSI

Agoes, S., & Trisnawati, E (2019). PRAKTIKUM AUDIT Instruksi Umum, Berkas Permanen, Permasalahan, dan Kertas Kerja Pemeriksaan Tahun Lalu – BUKU 1 (Edisi 4). Salemba Empat.

Comments :