Kehadiran inovasi yang dikembangkan oleh manusia telah menghantarkan dunia memasuki era revolusi industri 4.0 yang menghadirkan berbagai teknologi modern dimulai dengan kehadiran Internet of Things (IoTs), Big Data Analytics, Cloud, Artificial Intelligence, dan lainnya yang mempengaruhi proses bisnis menjadi lebih cepat dan efektif (Mikalef et al., 2021). Sebagaimana yang disampaikan oleh Deepal & Jayamaha, (2022) suatu teori dalam beberapa dekade mulai dari 1974 – 2021 akan mengalami perubahan pesat, dimana saat ini ledakan pertumbuhan teknologi modern yang meningkatkan fleksibilitas dan kecepatan pada proses data hingga penyajian informasi telah semakin memperluas kesenjangan yang terjadi.

Masyarakat tidak lagi hanya memandang auditor sebagai profesi yang melakukan investigasi, melainkan bagaimana perlu adanya kombinasi yang mengarah kepada penerapan teknologi. Hal tersebut telah dilakukan pengembangan kerangka penelitian yang mengarahkan auditor untuk lebih mewaspadai kejahatan siber, dimana dengan berkontribusi kepada cybersecurity akan semakin meningkatkan jaminan atas penyajian laporan keuangan yang dihasilkan dari tata kelola perusahaan berbasis teknologi (Calderon & Gao, 2021; Islam et al., 2018; Slapničar et al., 2022).

Penelitian terkait dengan audit expectation-performance gap theory telah banyak ditemukan mengarahkan analisis kepada pandangan masyarakat dan auditor, persepsi akuntan dan auditor, dan persepsi investor dan auditor, dimana menunjukan konsep AEG memusatkan kepada profesi audit, auditor’s performance, dan tugas tanggung jawab para auditor (Behzadian & Nia, 2017). Sebagaimana yang dijelaskan sebelumnya bahwa profesi auditor juga telah mengalami perubahan yang mengakibatkan persepsi pada AEG juga mengalami evolusi, dimana hal tersebut terungkap pada keterangan yang disampaikan oleh ACCA pada tahun 2021 bahwa AEG terdiri dari 3 aspek yang menimbulkan kesenjangan, yaitu knowledge gap, performance gap, dan evolution gap, dimana pada gap terakhir merupakan dimensi yang mengukur kondisi AEG yang semakin mengalami perkembangan (Deepal & Jayamaha, 2022). Selain itu, pada penelitian Oluyombo & Okunola, (2018) dalam Deepal & Jayamaha, (2022) menjelaskan adanya beberapa unsur yang menggambarkan terjadinya gap yang terdiri dari skill gap, knowledge gap, reasonable expectation gap, regulation gap, dan actual performance gap.

Kesenjangan dipengaruhi tidak hanya dari internal, melainkan bagaimana peran dari eksternal seperti standard setter juga berpotensi menimbulkan gap expectation, khususnya ditengah perubahan yang terjadi. Hal tersebut diungkapkan pada penelitian (Kokina & Davenport, 2017; Rosati et al., 2019) bagaimana automation telah menciptakan perubahan pada sektor audit dan mendorong beberapa standar seperti AICPA, IAASB, IIA, dan lainnya untuk memperbarui kualitas pedoman yang membantu membentuk kompetensi auditor dalam mempraktikan teknologi dalam menjalankan strategi audit. Pada kajian IAASB, (2019) telah menjelaskan keberadaan ISA 315 (Revised 2019) telah menjadi landasan untuk mendukung auditor dalam memanfaatkan automated tools yang membantu mengidentifikasi dan menganalisis risiko yang mempengaruhi kinerja audit.

Selain itu, dalam penelitian Autor, (2015) juga menjelaskan dampak dari perubahan yang semakin cepat tanpa diiringi oleh kesiapan sumber daya manusia menyebabkan tingginya kesenjangan, dimana hal tersebut sesuai dengan audit expectation-performance gap theory yang menunjukan adanya skill gap sebagai bagian dari penyebab terjadinya ekspektasi kepada performa audit dan pengguna laporan keuangan (Oluyombo & Okunola, 2018). Oleh karena itu, penting bagi auditor untuk memahami tanggung jawab yang disertai oleh kemampuan yang dioptimalkan agar dapat mengikuti perkembangan zaman serta secara tangkas dapat memperbarui strategi audit ditengah perkembangan regulasi standar audit.

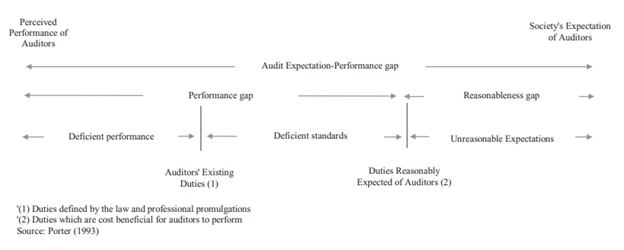

Gambar 1 Porter’s Audit Expectation-Performance Gap (Astolfi, 2021)

Berdasarkan gambar diatas menunjukan pengembangan teori yang dilakukan oleh Porter dengan menambahkan beberapa sub-standard yang terdiri dari performance gap dan reasonableness gap. Pada performance gap menggambarkan bagaimana timbulnya performa audit yang tidak sesuai dengan harapan ekspektasi masyarakat, khususnya pengguna laporan keuangan karena kurang memadainya standar audit yang diterapkan, sehingga berdampak kepada penyajian opini audit yang kurang relevan (Astolfi, 2021). Pada bagian reasonableness gap memperlihatkan menyajikan professional judgment dengan memilah informasi yang dapat disampaikan maupun yang tidak disampaikan. Auditor sebagai pihak yang menjamin penyajian informasi keuangan perusahaan perlu menyesuaikan dengan kebutuhan pengguna laporan, khususnya ditengah kemajuan teknologi yang menuntut penggunaan sistem saat melaksanakan audit, sehinga tidak semakin membuka potensi kesenjangan antara pengguna laporan dengan realita yang direpresentasikan oleh auditor (Astolfi, 2021).

Hal tersebut berkesinambungan dengan agency theory yang mengundang terjadinya moral hazard atau moral selection yang mengakibatkan kepada perbedaan informasi yang didapatkan antara pemilik dengan agen, sehingga berakibat kepada terjadinya informasi asimetris (de Villiers & Dimes, 2021). Terjadinya informasi asimetris akan memberikan dampak negatif karena ketidaksesuaian informasi yang diberikan kepada para pemangku kepentingan dengan informasi yang sebenarnya terjadi dalam perusahaan, mulai dari proses pengawasan dan pengendalian internal, mitigasi risiko, hingga tata kelola manajemen organisasi.

REFERENSI

- Astolfi, P. (2021). Did the International Financial Reporting Standards Increase the Audit Expectation Gap? An Exploratory Study. Accounting in Europe. https://doi.org/10.1080/17449480.2020.1865549

- Behzadian, F., & Nia, N. I. (2017). An Investigation of Expectation Gap between Independent Auditors and Users from Auditing Services Related to the Quality of Auditing Services Based on Their Role and Professional Features. Asian Journal of Accounting Research. https://doi.org/10.1108/AJAR-2017-02-02-B005

- Calderon, T. G., & Gao, L. (2021). Cybersecurity risks disclosure and implied audit risks: Evidence from audit fees. International Journal of Auditing. https://doi.org/10.1111/ijau.12209

- de Villiers, C., & Dimes, R. (2021). Determinants, mechanisms and consequences of corporate governance reporting: a research framework. Journal of Management and Governance. https://doi.org/10.1007/s10997-020-09530-0

- Deepal, A. G., & Jayamaha, A. (2022). Audit expectation gap: a comprehensive literature review. Asian Journal of Accounting Research, 7(3), 308–319. https://doi.org/10.1108/AJAR-10-2021-0202

- Islam, M. S., Farah, N., & Stafford, T. F. (2018). Factors associated with security/cybersecurity audit by internal audit function: An international study. Managerial Auditing Journal. https://doi.org/10.1108/MAJ-07-2017-1595

- Kokina, J., & Davenport, T. H. (2017). The emergence of artificial intelligence: How automation is changing auditing. Journal of Emerging Technologies in Accounting. https://doi.org/10.2308/jeta-51730

- Mikalef, P., Lemmer, K., Schaefer, C., Ylinen, M., Fjørtoft, S. O., Torvatn, H. Y., Gupta, M., & Niehaves, B. (2021). Enabling AI capabilities in government agencies: A study of determinants for European municipalities. Government Information Quarterly. https://doi.org/10.1016/j.giq.2021.101596

- Oluyombo, O. O., & Okunola, A. O. (2018). Audit Expectation Gap in the Public Sector : a Conceptual Analysis. Lapai International Journal of Administration.

- Rosati, P., Gogolin, F., & Lynn, T. (2019). Audit Firm Assessments of Cyber-Security Risk: Evidence from Audit Fees and SEC Comment Letters. International Journal of Accounting. https://doi.org/10.1142/S1094406019500136

- Slapničar, S., Vuko, T., Čular, M., & Drašček, M. (2022). Effectiveness of cybersecurity audit. International Journal of Accounting Information Systems. https://doi.org/10.1016/j.accinf.2021.100548