Transformasi Auditor Di Era Revolusi Industri 4.0: Transisi Pendekatan Tradisional Menjadi Otomatisasi (Modern) (Part 1)

Sejak munculnya tenaga komputerisasi secara perlahan mulai mengubah sistem pencatatan laporan keuangan menjadi lebih cepat dan efisien, juga mengubah auditor bagaimana mereka menerima data dan memprosesnya dengan bantuan komputer. Kemudian mulai diperkenalkannya Internet of Things (IoTs) pada tahun 1990an mulai mendorong percepatan bisnis yang menghubungkan antar pihak melalui jaringan virtual, dimana dengan kehadiran internet mengarahkan masyarakat untuk menghasilkan data transaksi yang semakin besar karena tingginya kebutuhan di pasar (Bhimani & Willcocks, 2014). Dengan berkembangnya zaman mulai mengenalkan fenomena big data pada tahun 2000an dan terus mengalami perkembangan hingga saat ini (Tiwari & Khan, 2020). Kemajuan teknologi digital menghantarkan dunia menuju era revolusi industri 4.0 yang tidak hanya berlandaskan kepada komputerisasi, melainkan bagaimana dengan kemajuan sistem seperti Cloud, Intelligence Processing Automation, dan lainnya yang semakin memajukan profesi non-IT untuk bergeser ke ranah IT (Khin & Ho, 2019).

Dunia akuntansi dan auditor terus mengalami pembaruan, dimana ilmu pengetahuan akan terus mengalami perkembangan sesuai dengan adanya inovasi yang terus diciptakan oleh manusia sebagai solusi yang memadai bagi stabilitas bisnis (Friday & Japhet, 2020). Banyak penelitian yang menganalisis bagaimana keberadaan teknologi akan menurunkan angka kebutuhan sumber daya manusia akuntan maupun auditor karena akan tergantikan oleh teknologi (Frey & Osborne, 2017; Kolbjørnsrud et al., 2017). Namun, perkembangan teknologi tentu juga dibarengi oleh perkembangan standar professional yang diakui secara global untuk menjadi pegangan bagi auditor dalam menjalankan praktik audit.

Beberapa penelitian telah memperlihatkan perkembangan standar yang semakin maju untuk beradaptasi kepada perubahan yang tidak menentu, salah satunya adalah pesatnya teknologi (Alles, 2015; Rosati et al., 2019). Penggunaan teknologi bukanlah hambatan maupun kendala bagi auditor bila memahami fungsi dan dampaknya terhadap klien, khususnya yang berkaitan kepada penyajian laporan keuangan. Badan professional seperti AICPA, IAASB, IIA, dan lainnya terus berlomba kepada perkembangan zaman untuk menjaga integritas dan nilai auditor yang tidak akan pernah tergantikan, walaupun secara pelaksanaan strategi akan menggeser untuk mengadopsi teknologi yang menunjang kinerja audit yang lebih maju.

Dalam aturan ISA (International Standard on Auditing) 315 yang versi revised 2019, mulai dioptimalisasikan pada pelaporan audit independen sejak tanggal 15 Desember 2021 untuk meningkatkan keterbukaan dan kewaspadaan auditor dalam melaksanakan audit. Dalam judul “The Risk Identification and Assessment Process: Tips on Implementing ISA 315 (Revised 2019)” mengindikasikan keberadaan risiko yang bersifat dinamis dan iterative yang dengan demikian mendorong auditor untuk selalu mengikuti perkembangan dalam melakukan pengukuran risk assessment pada proses operasional yang berjalan pada perusahaan.

Pada dasarnya, auditor adalah profesi yang menjalankan tugas nya dengan menjunjung professional skepticism dan transparansi melalui professional judgment yang dihantarkan sebagai bentuk hasil analisis pada data yang diperoleh (IAASB, 2019). Keberadaan risiko akan selalu melekat pada seluruh aktivitas maupun saat memulai pengembangan strategi manajemen bisnis, sehingga auditor perlu memahami model struktur bisnis terlebih dahulu sebelum menyusun rencana audit yang mengukur risiko serta pengujian internal control atas kelangsungan perusahaan.

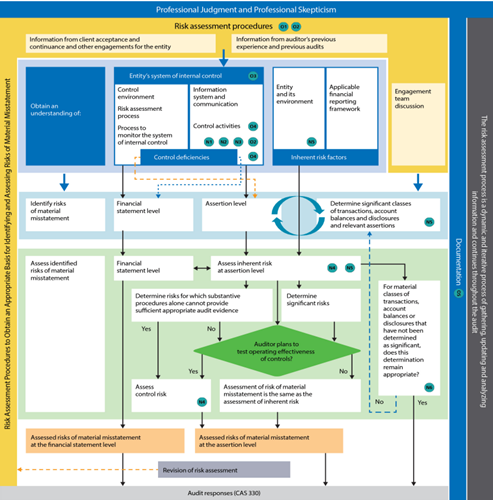

Gambar 1. Overview of The Risk Identification and Assessment Process in ISA 315 (Revised 2019) (IAASB, 2019)

Berdasarkan bagaimana auditor membutuhkan prosedur analisis risiko yang kompleks dan matang untuk membantu menentukan tindakan investigasi kedepan yang menjaga kualitas audit melalui deteksi pada temuan yang dilakukan oleh auditor. Walaupun saat ini perusahaan telah mengadopsi teknologi, bukan berarti auditor akan kehilangan arah dengan keberadaan sistem tersebut. Menurut Sutton et al., (2016) sistem informasi dan akuntansi akan terus mengalami pembaruan seperti penerapan Artificial Intelligence (AI) yang terus bercabang dengan menghadirkan expert system dan lainnya untuk mendukung pencatatan atas transaksi dengan lebih otomatis, terpercaya, dan real-time. Pada gambar yang dilampirkan diatas menunjukan bagaimana auditor memiliki keterampilan dasar dalam melakukan penelusuran dan menguji aktivitas yang berjalan dalam perusahaan dengan memfokuskan kepada pengendalian internal serta monitoring pada suatu bagian. Dengan adanya sistem, auditor dapat tetap terfokus kepada system internal control seperti mengecek siapa yang bertanggung jawab atas penggunaan sistem tersebut, bila terintegrasi dengan bagian lainnya (Seperti penggunaan ERP yang menghubungkan bagian penjualan, pembelian, dan lainnya) apakah terdapat segregation of duties yang baik. Melalui penerapan sistem selain memperhatikan bahwa proses pencatatan telah berjalan dengan cepat, bukan berarti tidak terhindar dari risiko kecurangan, sehingga hal-hal yang berkaitan kepada laporan keuangan perlu ditelusuri secara perlahan oleh auditor.

Dalam hal tersebut, peran auditor dapat menjalin kolaborasi dengan IT, dimana auditor terfokus kepada investigasi berupa komunikasi dan penginputan data berbasis sistem yang dilaksanakan oleh pihak yang tepat, sedangkan pada tim IT melakukan pengujian design sistem dan memastikan bahwa penggunaan sistem secara algorithm dapat diterapkan dengan efektif (IT juga dapat menjadi consultant). Dengan adanya pembagian tugas tanggung jawab tersebut akan semakin menunjukan pelaksanaan tugas tanggung jawab masing-masing tanpa tercampur satu sama lain dan menonjolkan nilai originalitas dari profesi auditor maupun IT. Pada part 2 akan mengulas lebih lanjut mengenai General IT Control yang dilaksanakan oleh auditor sebagai bagian pada kajian risk assessment dan pengujian untuk menemukan informasi lebih lanjut.

REFERENSI

- Alles, M. G. (2015). Drivers of the use and facilitators and obstacles of the evolution of big data by the audit profession. Accounting Horizons, 29(2), 439–449. https://doi.org/10.2308/acch-51067

- Bhimani, A., & Willcocks, L. (2014). Digitisation, Big Data and the transformation of accounting information. Accounting and Business Research. https://doi.org/10.1080/00014788.2014.910051

- Frey, C. B., & Osborne, M. A. (2017). The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change. https://doi.org/10.1016/j.techfore.2016.08.019

- Friday, I., & Japhet, I. (2020). Information technology and the accountant today: What has really changed? Journal of Accounting and Taxation. https://doi.org/10.5897/jat2019.0358

- IAASB. (2019). ISA 315 (REVISED 2019): IDENTIFYING AND ASSESSING THE RISKS OF MATERIAL MISSTATEMENT. In IFAC.

- Khin, S., & Ho, T. C. F. (2019). Digital technology, digital capability and organizational performance: A mediating role of digital innovation. International Journal of Innovation Science. https://doi.org/10.1108/IJIS-08-2018-0083

- Kolbjørnsrud, V., Amico, R., & Thomas, R. J. (2017). Partnering with Al: How organizations can win over skeptical managers. Strategy and Leadership. https://doi.org/10.1108/SL-12-2016-0085

- Rosati, P., Gogolin, F., & Lynn, T. (2019). Audit Firm Assessments of Cyber-Security Risk: Evidence from Audit Fees and SEC Comment Letters. International Journal of Accounting. https://doi.org/10.1142/S1094406019500136

- Sutton, S. G., Holt, M., & Arnold, V. (2016). “The reports of my death are greatly exaggerated”—Artificial intelligence research in accounting. International Journal of Accounting Information Systems. https://doi.org/10.1016/j.accinf.2016.07.005

- Tiwari, K., & Khan, M. S. (2020). Sustainability accounting and reporting in the industry 4.0. Journal of Cleaner Production. https://doi.org/10.1016/j.jclepro.2020.120783

Image Sources: Google Images