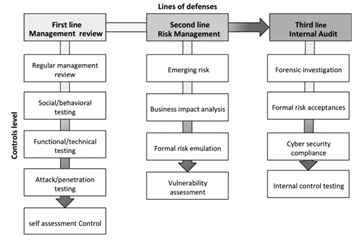

Develop Risk Management in Company Based on Three Lines of Defenses

Pada umumnya, terdapat three lines of defenses yang dapat menjadi acuan bagi para pemimpin dalam mengatur dan mengelola kelangsungan operasional bisnis dengan memanfaatkan beberapa pihak tertentu yang dapat menjaga stabilitas dan kualitas performa perusahaan (Al-Matari et al., 2021). Keberadaan dari line tersebut adalah sebagai patokan / gambaran yang merekonstruksi bagaimana organisasi menangani risiko dengan dukungan yang tepat. Beberapa penelitian yang mengarahkan kepada kontribusi auditor terhadap peningkatan cybersecurity (Islam et al., 2018; Rosati et al., 2019; Sabillon et al., 2018; Slapničar et al., 2022) menyatakan bagaimana peranan dari auditor kepada pengendalian internal dan monitoring sistem yang berlangsung, seperti mencegah manipulasi laporan keuangan, pencurian data, dan sebagainya akibat kurangnya segregation of duties, sehingga berdampak kepada risiko kejahatan siber.

Perusahaan perlu mengadopsi sebuah mekanisme dalam meningkatkan prospek kerja saat memberikan kinerja yang memadai dan maksimal kepada pasar dan masyarakat untuk mencapai tujuan secara efektif. Three lines of defenses terdiri dari Business Unit, Risk and Compliance (Enterprise Risk Management (ERM), Chief Risk Officer (CRO), dan lainnya), dan internal audit. Pertama diawali dari unit bisnis untuk menganalisis dan mengevaluasi keseluruhan unit yang terkandung dalam bisnis, mulai dari bagian (akuntan, finance, marketing, human resource system) hingga operasional, sehingga dengan adanya pemahaman yang komprehensif pada sistem yang kompleks akan membantu mengidentifikasi letak celah yang dapat diperbaiki atau diminimalisir. Kedua terdapat Risk and Compliance yang bertujuan untuk memastikan bahwa organisasi beroperasi untuk mencapai target yang telah ditentukan berdasarkan kebijakan perseroan atau aturan regulasi yang tepat. Organisasi tentu memiliki risk appetite yang menoleransi kemungkinan risiko yang menghampirinya, dimana dengan adanya kepatuhan yang menjadi dasar pedoman bagi para karyawan akan meningkatkan transparansi pada lingkungan kerja.

Terakhir, dibutuhkan peranan dari internal auditor untuk memastikan bahwa seluruh komponen dalam organisasi telah berjalan sesuai dengan standar yang telah ditetapkan oleh dewan komisaris beserta dengan jajarannya. Internal audit memiliki peran untuk memastikan pengendalian internal telah berjalan dengan efektif dan memberikan saran dan rekomendasi terkait dengan masukan atau temuan yang dapat ditindaklanjuti untuk menjaga stabilitas dan kelangsungan perusahaan.

Setelah melaksanakan kegiatan pengawasan dan pengendalian internal kepada seluruh prospek kerja dalam organisasi dengan mengacu kepada konsep Three Lines of Defenses, terdapat berbagai poin yang dapat dialami oleh perusahaan, yaitu:

- Meningkatkan tingkat kepuasan dengan penyediaan fasilitas yang memadai, dimana pemimpin telah menerima data dan mengevaluasinya secara berkala, sehingga memberikan fasilitas yang memadai bagi para karyawan untuk dapat memaksimalkan kompetensi dan kapasitas yang dimiliki. Selain itu, dengan adanya monitoring yang tepat akan memaksimalkan pengelolaan sumber daya yang lebih optimal yang teralokasikan dengan efektif ke bagian yang sangat dibutuhkan.

- Mengkaji KPI dan kebijakan perseroan yang dapat diterima dengan sangat baik oleh seluruh pihak pemangku kepentingan dalam menjalankan aktivitasnya. Kemudian, pemimpin menciptakan sarana inovasi metode pengukuran untuk menilai performa perusahaan berdasarkan standar yang tepat dan memadai.

- Mengadopsi teknologi yang tepat dengan mempelajari setiap proses prosedur yang terdapat dalam perusahaan, dimana hal tersebut dapat menjadi pegangan untuk memperbaiki kualitas sistem informasi dan teknologi yang dapat digunakan secara memadai.

- Membantu akuntansi dalam menyajikan laporan keuangan yang valid dan sesuai kepada aturan PSAK, dimana seluruh transaksi telah dicatat berdasarkan bukti dokumen yang ada. Selain itu, untuk keuangan dapat menyusun anggaran yang relevan dengan kebutuhan dan bagaimana proses pengalokasian keuangan dapat berjalan dengan efisien. Investasi dana dapat tersalurkan dengan sangat baik dan mencegah terjadinya risiko kredit dan asset.

- Membantu menghadapi risiko langsung dan tidak langsung, seperti mengurangi terjadinya malpraktik atau merekrut tenaga kerja yang berkompeten. Hal tersebut bertujuan untuk mengurangi human error dan menghasilkan kinerja yang unggul.

Three Lines of Defenses to Develop Risk Management, (Al-Matari et al., 2021)

REFERENSI

- Al-Matari, O. M. M., Helal, I. M. A., Mazen, S. A., & Elhennawy, S. (2021). Integrated framework for cybersecurity auditing. Information Security Journal. https://doi.org/10.1080/19393555.2020.1834649

- Islam, M. S., Farah, N., & Stafford, T. F. (2018). Factors associated with security/cybersecurity audit by internal audit function: An international study. Managerial Auditing Journal. https://doi.org/10.1108/MAJ-07-2017-1595

- Rosati, P., Gogolin, F., & Lynn, T. (2019). Audit Firm Assessments of Cyber-Security Risk: Evidence from Audit Fees and SEC Comment Letters. International Journal of Accounting. https://doi.org/10.1142/S1094406019500136

- Sabillon, R., Serra-Ruiz, J., Cavaller, V., & Cano, J. (2018). A comprehensive cybersecurity audit model to improve cybersecurity assurance: The cybersecurity audit model (CSAM). Proceedings – 2017 International Conference on Information Systems and Computer Science, INCISCOS 2017. https://doi.org/10.1109/INCISCOS.2017.20

- Slapničar, S., Vuko, T., Čular, M., & Drašček, M. (2022). Effectiveness of cybersecurity audit. International Journal of Accounting Information Systems. https://doi.org/10.1016/j.accinf.2021.100548

Image Sources: Google Images