Business Strategic to Improve The Quality of Risk Management in The Company

Dalam rangka untuk meningkatkan kinerja operasional bisnis maupun perusahaan pada dunia industri, para pemimpin dalam mengelola perusahaan perlu memiliki kemampuan yang handal dan relevan untuk memitigasi risiko yang berpotensi mengancam keberadaan kinerja operasional bisnis (Wang et al., 2016). Dalam rangka untuk mengantisipasi risiko, perlu adanya proses tata kelola manajemen yang memadai dengan melihat setiap aspek yang berisiko untuk menurunkan performa perusahaan dalam menjalankan kegiatan operasional berdasarkan strategi manajemen yang disusun untuk mendapatkan laba serta kepercayaan publik (Huynh, 2020). Berikut merupakan beberapa tahapan yang dapat dilaksanakan untuk meningkatkan manajemen risiko pada perusahaan yang dapat menjadi perhatian bagi para pemimpin, antara lain:

- Melakukan analisis secara berkala dengan mengacu kepada hasil performa bisnis pada periode sebelumnya, dengan mengidentifikasi berbagai celah yang dapat diperbaiki untuk mencegah risiko secara berkelanjutan bagi operasional organisasi. Hal tersebut bertujuan untuk melakukan identifikasi risiko dan melakukan assessment untuk mengetahui skala prioritas pada risiko bisnis yang harus diselesaikan lebih dahulu (Klamm & Watson, 2009).

- Menyusun strategi baik dalam jangka pendek maupun jangka panjang berdasarkan pertimbangan yang didapatkan dengan memperoleh pengetahuan terkait dengan kebutuhan sumber daya internal dan kepuasan pasien serta pihak pemangku kepentingan lainnya. Dalam melakukan penilaian untuk mengetahui dan mengukur performa bisnis, selain dengan melakukan penilaian dan evaluasi terhadap operasional internal, juga melakukan penilaian terhadap kritik dan kepuasan pihak eksternal, sehingga akan memperoleh informasi dan masukan secara objektif untuk mengembangkan potensi yang ada pada organisasi. Dengan adanya metode pengukuran yang tepat akan membantu menyusun strategi manajemen untuk mengelola sumber daya dengan lebih efektif.

- Membangun manajemen risiko yang terintegrasi kepada berbagai bidang, dimana dengan diperoleh informasi secara real-time berupa perkembangan pasien, penyaluran informasi dari top – bottom management secara keseluruhan, line in management, hingga mengakses teknologi yang memadai untuk membantu risk analytics dan memproyeksikan tujuan organisasi yang lebih maju dalam operasional bisnis (Committee of Sponsoring Organizations of the Treadway Commission, 2017).

- Melakukan pengendalian internal dan pengawasan secara berkala untuk memastikan bahwa seluruh sumber daya telah melaksanakan operasional berdasarkan kode etik dan standar yang berlaku, yang dengan demikian mampu meminimalisir kecurangan yang berpotensi dapat terjadi.

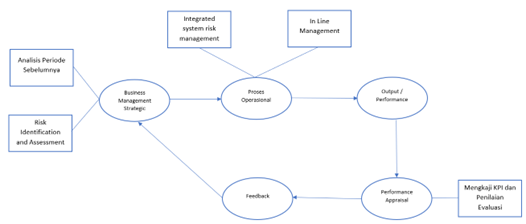

Gambar 1. Alur Pengembangan Strategi Bisnis Dalam Perusahaan, (Penulis)

Berdasarkan gambar kerangka model diatas, proses manajemen risiko yang dapat dilakukan oleh organisasi untuk memitigasi risiko dengan lebih efektif, yang dimulai dari pengembangan strategi bisnis, melaksanakan pengendalian internal dan pengawasan, hingga melakukan pengukuran dan evaluasi atas performa yang diperoleh, sehingga akan menjadi feedback yang memperbarui kualitas strategi manajemen untuk periode mendatang. Tentunya untuk meningkatkan kelancaran manajemen risiko, membutuhkan standar yang tepat (COSO) (Schandl & Foster, 2019).

REFERENSI

- Committee of Sponsoring Organizations of the Treadway Commission. (2017). Enterprise Risk Management. Integrating with strategy and performance. The Committee of Sponsoring Organizations of the Treadway Commission, June, 16. https://www.coso.org/Documents/2017-COSO-ERM-Integrating-with-Strategy-and-Performance-Executive-Summary.pdf

- Huynh, Q. L. (2020). A triple of corporate governance, social responsibility and earnings management. Journal of Asian Finance, Economics and Business. https://doi.org/10.13106/jafeb.2020.vol7.no3.29

- Klamm, B. K., & Watson, M. W. (2009). SOX 404 reported internal control weaknesses: A test of COSO framework components and information technology. Journal of Information Systems. https://doi.org/10.2308/jis.2009.23.2.1

- Schandl, A., & Foster, P. L. (2019). COSO Internal Control – Integrated Framework: An Implementation Guide for the Healthcare Industry. COSO – Committee of Sponsoring Organizations of the Treadway Commission.

- Wang, G., Holmes, R. M., Oh, I. S., & Zhu, W. (2016). Do CEOs Matter to Firm Strategic Actions and Firm Performance? A Meta-Analytic Investigation Based on Upper Echelons Theory. Personnel Psychology. https://doi.org/10.1111/peps.12140

Image Sources: Google Images