PMK NOMOR 59/PMK.03/2022 Perubahan atas PMK-231/PMK.03/2019 Tata Cara Pendaftaran & Penghapusan NPWP, Pengukuhan & Pencabutan Pengukuhan PKP, serta Pemotongan &/ Pemungutan, Penyetoran, & Pelaporan Pajak Bagi Instansi Pemerintah (Part 1)

Pokok Pengaturan

- Mengatur pengecualian pemotongan dan/atau pemungutan pajak oleh Instansi Pemerintah untuk transaksi yang dilakukan melalui Sistem Informasi Pengadaan Pemerintah.

- Mengatur perlakuan pemungutan pajak untuk transaksi yang menggunakan kartu kredit pemerintah bagi pemerintah daerah dan pemerintah desa menjadi sama dengan perlakuan untuk transaksi yang menggunakan kartu kredit pemerintah pusat.

Definisi

Pasal 1 angka 18 PMK No. 59/PMK.03/2022

“Instansi Pemerintah adalah instansi pemerintah pusat, instansi pemerintah daerah, dan instansi pemerintah desa, yang melaksanakan kegiatan pemerintahan serta memiliki kewenangan dan tanggung jawab penggunaan anggaran.”

Instansi Pemerintah

Wajib mendaftarkan diri pada KPP atau KP2KP yang wilayah kerjanya meliputi tempat kedudukan Instansi Pemerintah menurut keadaan yang sebenarnya. Dilakukan oleh:

- Pusat = Kepala Instansi Pemerintah Pusat, KPA, atau pejabat yang melaksanakan fungsi tata usaha keuangan.

- Daerah = Kepala Instansi Pemerintah Daerah atau pejabat yang melaksanakan fungsi tata usaha keuangan.

- Desa = Kepala desa atau perangkat desa yang melaksanakan pengelolaan keuangan desa berdasarkan keputusan kepala desa.

Diberikan NPWP di tempat kedudukan dan tidak terdapat NPWP cabang. NPWP digunakan oleh PA/KPA, PPSPM, Bendahara, atau Kaur Keuangan.

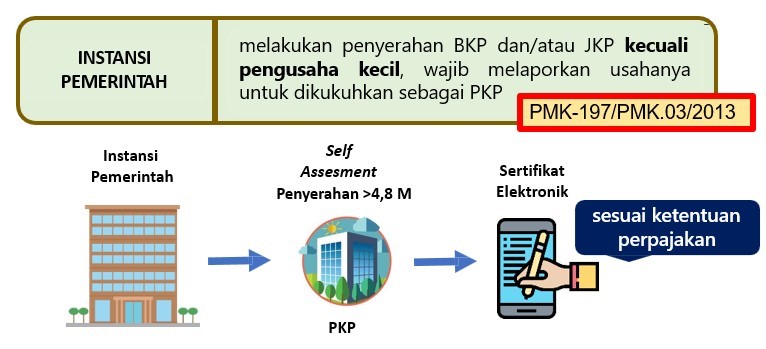

PKP

Dalam hal tempat kedudukan dan tempat kegiatan usaha Instansi Pemerintah tidak berada di wilayah kerja KPP yang sama, maka Instansi Pemerintah wajib melaporkan usahanya untuk dikukuhkan sebagai PKP pada KPP yang wilayah kerjanya meliputi tempat kedudukan Instansi Pemerintah.

Permohonan Lain

Dilakukan dengan permohonan atau secara jabatan.

- Perubahan data

- Pemindahan tempat terdaftar

- Penetapan sebagai WP NE.

Penghapusan NPWP/PKP

Dilikuidasi PMK-48 Tahun 2017 tentang Likuidasi Entitas Akuntansi pada Kementerian/Lembaga.

- Tidak lagi beroperasi

- Pembubaran karena penggabungan

- Tidak mendapat alokasi anggaran

- Sebab lain

Disampaikan oleh penanggung jawab proses likuidasi dan dilampiri dengan LK.

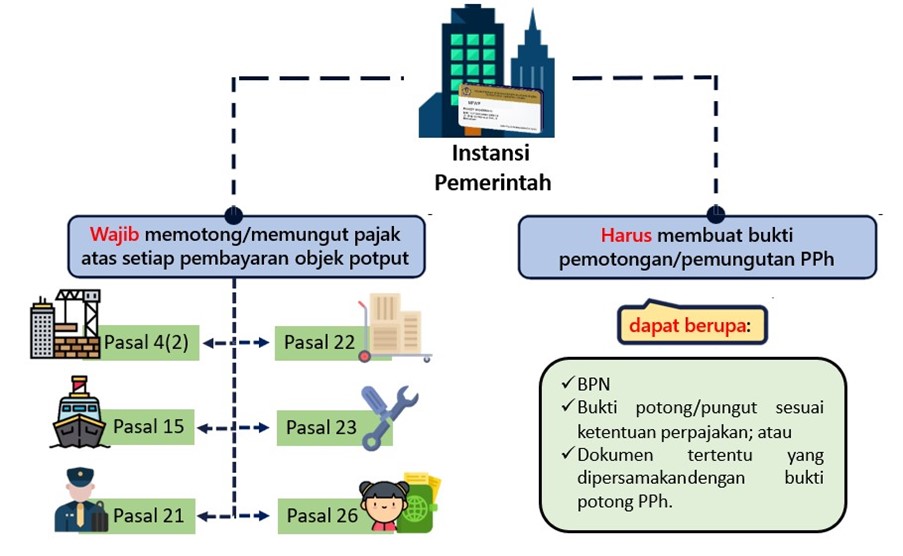

Kewajiban PPh

Referensi: