PMK-61/PMK.03/2022 TENTANG PAJAK PERTAMBAHAN NILAI ATAS KEGIATAN MEMBANGUN SENDIRI (Part 2)

Perhitungan PPN Terutang untuk KMS

PPN terhutang = 20% X Tarif PPN X DPP

PPN dihitung, dipungut, dan disetor oleh OP atau Badan yang melakukan kegiatan membangun sendiri dengan besaran tertentu sebagaimana hasil perkalian 20% (dua puluh persen) dengan tarif PPN yang diatur dalam Pasal 7 ayat (1) Undang-Undang PPN dikalikan dengan DPP.

DPP berupa nilai tertentu sebesar jumlah biaya yang dikeluarkan dan/atau yang dibayarkan untuk membangun bangunan untuk setiap Masa Pajak sampai dengan bangunan selesai, tidak termasuk biaya perolehan tanah. Sehingga pada kondisi saat ini dengan tarif PPN sebesar 11%, sebagai contoh :

Tuan Sony melakukan kegiatan membangun sendiri dengan total biaya yang di keluarkan sebesar Rp. 500,000,000. Kreteria objek KMS sudah di penuhi, maka berapa PPN yang harus di setor Tuan Sony ?

PPN Terutang = 20% x 11% x Rp. 500,000,000 = Rp. 11,000,000

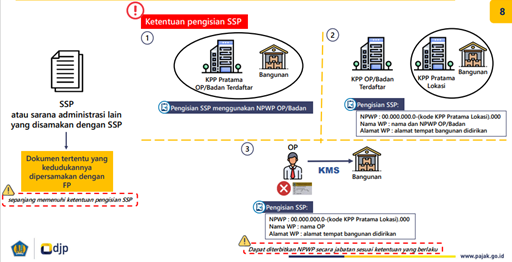

Penyetoran PPN KMS

Berikut ilustrasi untuk penyetoran PPN KMS :

Gambar 1.

Ilustarsi Penyetoran Pajak Pertambahan Nilai Kegiatan Membangun Sendiri

Sumber : pajak.go.id

PPN wajib disetor ke kas negara dengan menggunka SSP paling lambat 15 (lima belas) bulan berikutnya setelah berakhirnya Masa Pajak dan SSP harus diisi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan. Kewajiban untuk menyetorkan PPN dikecualikan bagi OP atau Badan yang melakukan kegiatan membangun sendiri dalam hal jumlah PPN dalam Masa Pajak bersangkutan nihil.

Referensi :

- www.pajak.go.id