PMK-58/PMK.03/2022 Tentang Penunjukkan Pihak Lain Sebagai Pemungut Pajak dan Tata Cara Pemungutan, Penyetoran, dan/atau Pelaporan Pajak yang Dipungut oleh Pihak Lain atas Transaksi Pengadaan Barang dan/atau Jasa melalui Sistem Informasi Pengadaan Pemerintah (Part 2)

Pihak Lain Tidak Melakukan Pengungutan Pajak

Pajak Penghasilan 22 atas:

- Pembayaran sehubungan dengan penyerahan jasa angkutan umum oleh rekanan wajib pajak orang pribadi; dan

- Pembayaran atas transaksi yang dilakukan oleh rekanan yang pembayarannya melalui mekanisme Pembayaran Langsung

Pajak Pertambahan Nilai atau PPNBM atas:

- Penyerahan barang dan/atau jasa yang tidak dikenakan PPN;

- Penyerahan jasa angkutan umum oleh orang pribadi;

- Penyerahan barang dan/atau jasa yang tidak dipungut PPN atau dibebaskan dari PPN;

- Penyerahan barang dan/atau jasa yang dilakukan oleh rekanan yang pembayarannya dilakukan melalui mekanisme Pembayaran Langsung.

Konsep Faktur Pajak & Bukti Pemungutan PPh Pasal 22

Invoice yang diterbitkan melalui sistem PMSE pihak lain diperlakukan sebagai:

- Dokumen Tertentu yang dipersamakan dengan Faktur Pajak; dan

- Dokumen yang dipersamakan dengan Bukti Pemungutan PPh

Invoice paling sedikit memuat:

- nama dan Nomor Pokok Wajib Pajak Rekanan;

- nama dan Nomor Pokok Wajib Pajak pembeli atau penerima jasa;

- nama dan Nomor Pokok Wajib Pajak Pihak Lain;

- jenis barang dan/atau jasa;

- seluruh nilai pembayaran atas transaksi yang dilakukan melalui Pihak Lain;

- jumlah Pajak Penghasilan yang dipungut;

- jumlah PPN atau PPN dan PPnBM yang dipungut; dan

- nomor dan tanggal pembuatan dokumen tagihan.

SPT Masa Bagi Pihak Lain

Pihak Lain melaporkan pajak yang dipungut, PPh & PPN termasuk PPnBM, SPT Masa UNIFIKASI PPh dan SPT Masa PPN 1107 PUT. Paling lama 20 hari setelah akhir masa pajak.

Data invoice yang dibuat melalui sarana atau sistem Pihak Lain dipertukarkan secara elektronik dengan DJP melalui saluran tertentu yang ditentukan oleh DJP.

Dalam hal SPT Masa bagi Pihak Lain belum tersedia, maka SSP = SPT, sepanjang data invoice telah disampaikan oleh Pihak Lain ke DJP melalui saluran tertentu yang ditentukan oleh Direktur Jenderal Pajak.

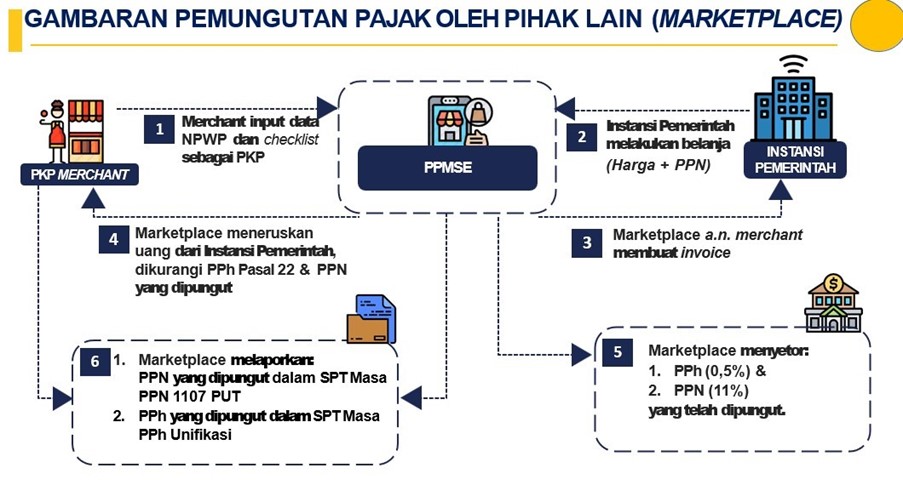

Berikut Gambaran Pemungutan Pajak Oleh Pihak Lain :

Gambar 1.

Pemungutan Pajak Oleh Market Place

Sumber : pajak.go.id