Fraud Detection: Shared Responsibility

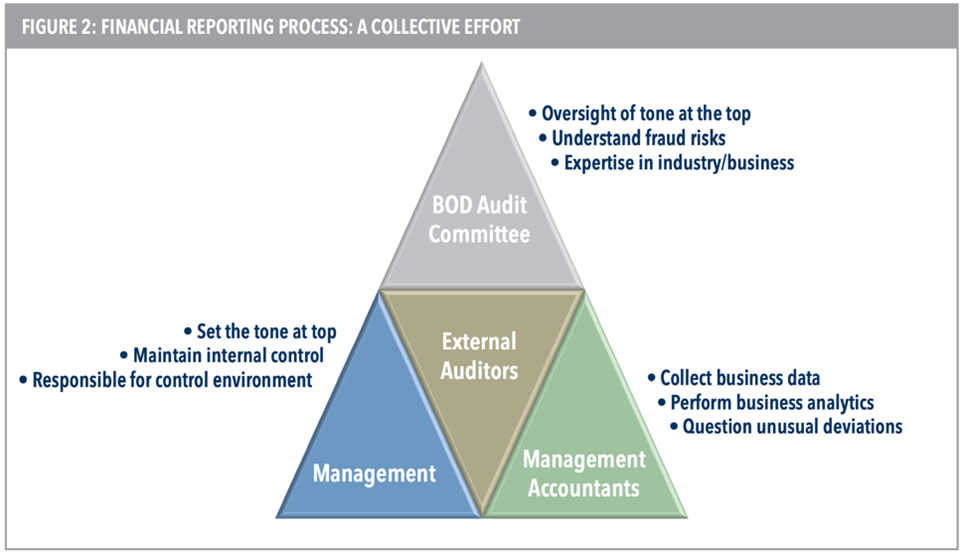

Semua pihak yang terlibat di seluruh rantai pasokan pelaporan keuangan organisasi memikul tanggung jawab dalam mencegah dan mendeteksi penipuan.16 Berbagai pihak, termasuk manajemen, dewan direksi, komite audit, akuntan manajemen, auditor internal, dan auditor eksternal, memiliki tanggung jawab yang saling melengkapi dan tumpang tindih untuk memastikan integritas proses pelaporan keuangan dan untuk menjaga aset organisasi dari penyelewengan. Secara individu dan kolektif, orang-orang ini bertanggung jawab untuk mencegah dan mendeteksi penipuan laporan keuangan dan penipuan karyawan. Gambar 2 mengilustrasikan hubungan antara pihak-pihak ini dan ringkasan peran mereka.

Selain tangung jawab fidusia, manajemen memikul tanggung jawab utama atas kualitas, integritas, dan keandalan proses pelaporan keuangan. Semua regulator dan standar di seluruh dunia dengan tegas menempatkan tanggung jawab ini pada manajemen. Sebagai lengan operasi manajemen sehubungan dengan aspek keuangan dan akuntansi organisasi, akuntan manajemen secara alami bertanggung jawab atas fungsi-fungsi ini. Dari perspektif tata kelola perusahaan, akuntan manajemen berada dalam posisi yang baik untuk mencegah dan mendeteksi penyalahgunaan aset dan kegiatan penipuan lainnya. Tidak seperti yang lain dalam rantai pasokan pelaporan keuangan — dewan direksi, auditor eksternal, akuntan manajemen komite audit adalah internal organisasi dan hadir sepanjang tahun. Dengan demikian, mereka dapat terus memantau kinerja keuangan dan pemanfaatan aset serta menilai penyimpangan secara tepat waktu. Menjadi karyawan organisasi, akuntan manajemen biasanya memiliki masa jabatan yang lebih lama di organisasi daripada auditor, yang berarti keakraban yang lebih besar dengan personel, praktik industri, kebijakan, dan prosedur. Selain itu, karyawan lain dalam organisasi mungkin lebih nyaman mendiskusikan situasi sensitif dan ambigu dengan akuntan manajemen daripada dengan auditor eksternal, terutama ketika ada implikasi yang luas. Dengan demikian, akuntan manajemen harus memainkan peran proaktif untuk mendeteksi dan mencegah penipuan dalam organisasi. Ini sangat penting dalam organisasi yang lebih kecil tanpa atau fungsi audit internal yang dapat diabaikan.

Akuntan manajemen paling mampu mendeteksi penipuan penyalahgunaan aset yang dilakukan oleh karyawan tingkat bawah dan menengah. Penyelewengan aset yang dilakukan oleh karyawan biasanya kecil dan hanya mempengaruhi satu segmen, wilayah, atau lini produk, bukan seluruh organisasi. Jumlah tersebut cenderung immaterial besarnya untuk mempengaruhi kewajaran laporan keuangan, sehingga auditor eksternal tidak mungkin fokus pada mereka. Akuntan manajemen, di sisi lain, sebagai bagian dari organisasi, memiliki tanggung jawab untuk menjaga aset organisasi. Selain itu, akuntan manajemen terlibat dalam menganalisis biaya dan keuntungan di seluruh segmen, wilayah, dan lini produk, membuatnya lebih cocok untuk mengidentifikasi anomali signifikan di sektor atau wilayah yang material bagi wilayah tersebut tanpa harus menjadi material ketika dikumpulkan di seluruh organisasi.

Akuntan manajemen dapat membantu mencegah penipuan melalui tiga langkah:

- Menggunakan alat dan teknik akuntansi manajemen untuk mengidentifikasi penyimpangan yang signifikan dan tidak biasa, yaitu, “bendera merah” yang menandakan kemungkinan penipuan.

- Melakukan penyelidikan menyeluruh terhadap “red flags” yang teridentifikasi dan menentukan apakah ada alasan bisnis atau ekonomi yang sah untuk penyimpangan yang tidak biasa dan signifikan.

- Melaporkan temuan kepada komite audit atau ke tingkat manajemen lain yang sesuai. Dalam situasi ekstrem, mungkin mengharuskan akuntan manajemen berkomunikasi langsung dengan auditor eksternal mengenai anomali yang diamati dan tidak dapat dijelaskan.

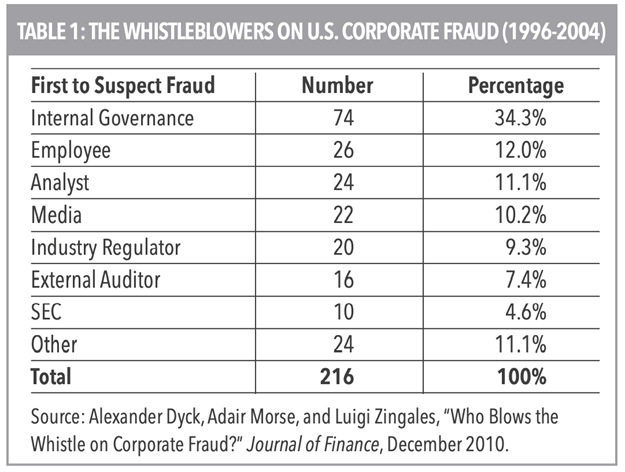

Konsep tanggung jawab bersama dalam mendeteksi dan mencegah penipuan digarisbawahi oleh temuan studi akademis bahwa deteksi penipuan di Amerika Serikat “bergantung pada desa whistle-blower.” 17 Studi ini mengumpulkan sampel komprehensif dari 216 dugaan penipuan perusahaan di perusahaan besar AS antara tahun 1997 dan 2004. Untuk setiap contoh, para peneliti mengidentifikasi pihak yang pertama kali mengungkapkan penipuan, yaitu, pelapor. Tata kelola internal mengungkap 34% kasus, dan karyawan organisasi menemukan tambahan 12% (lihat Tabel 1). Dengan demikian, sekitar setengah dari dugaan penipuan di AS terdeteksi secara internal. Seseorang dapat berhipotesis bahwa persentase ini akan lebih tinggi jika penipuan karyawan dan organisasi yang lebih kecil dimasukkan dalam sampel.

ACFE juga menemukan bahwa penipuan manajemen lebih mungkin dideteksi oleh tip karyawan daripada dengan metode lain. Hotline anonim adalah mekanisme yang efektif untuk memungkinkan karyawan menyuarakan kecurigaan mereka tanpa ancaman pembalasan. Dalam Laporan 2014 kepada Negara-negara tentang Penipuan dan Penyalahgunaan Pekerjaan, ACFE melaporkan bahwa sekitar setengah dari tip penipuan datang melalui hotline ketika mekanisme itu tersedia, dan 63% dari laporan hotline melibatkan penipuan oleh manajer atau eksekutif.

Singkatnya, meskipun persepsi publik tentang tanggung jawab mencegah dan mendeteksi penipuan terbatas pada auditor eksternal, akuntan manajemen dalam suatu perusahaan terutama yang berada di organisasi yang lebih kecil dapat mengambil peran proaktif dalam deteksi dan pencegahan penipuan. Mereka memiliki alat, teknik, dan data yang tersedia bagi mereka di mana anomali signifikan dapat diidentifikasi dan alasannya diselidiki. Penyelewengan aset karena penipuan dan penutupan berikutnya meninggalkan jejak keuangan yang mengarah pada data akuntansi manajemen yang tidak konsisten. Seorang akuntan manajemen yang cermat dapat menemukan anomali tersebut melalui teknik akuntansi manajemen tradisional dan umum, seperti analisis margin kontribusi dan analisis varians, dan teknik yang lebih canggih, seperti analisis asosiasi, analisis cluster, dan analisis outlier.

Deskripsi Singkat Tentang Penipuan Manajemen

Bagian ini secara singkat menjelaskan lima kasus penipuan perusahaan yang terkenal dan relatif baru:

- Penipuan perusahaan di Diamond Foods dilakukan oleh CEO dan CFO untuk memenuhi ekspektasi pendapatan analis dan dengan demikian mempertahankan harga saham yang tinggi. Menghadapi kenaikan harga komoditas, mereka terlibat dalam penangguhan pengeluaran dari satu periode akuntansi ke periode berikutnya.

- Produsen kamera Jepang Olympus dituduh melakukan penipuan kolusi multitahun yang dilakukan oleh manajemen paling seniornya untuk menyembunyikan kerugian yang belum terealisasi pada investasi.

- Kebangkrutan Lehman bisa dibilang merupakan pemicu krisis keuangan 2007, dan menggunakan Repo 105 untuk mengecilkan rasio leverage-nya di kuartal-kuartal menjelang kegagalan.

- Groupon, sebuah perusahaan zaman baru yang terlibat dalam praktik bisnis yang inovatif, tidak dapat memperkirakan dengan benar tunjangan untuk pengembalian penjualan saat menjelajahi dan memasuki pasar baru.

- Backdating opsi saham karyawan tahun 2006 telah dikutip sebagai salah satu penipuan perusahaan yang paling luas di AS.

Referensi:

- Artha Mulia. (2022). Software Enterprise Risk Management. AMT. Jakarta

- Brian Ballou and Dan L. Heitger, “A Building-Block Approach for Implementing COSO’s Enterprise Risk Management—Integrated Framework,” Management Accounting Quarterly, Winter 2005

- Committee of Sponsoring Organizations of the Treadway Commission (COSO), Enterprise Risk Management—Integrated Framework: Application Techniques, American Institute of Certified Public Accountants (AICPA), New York, N.Y., 2004

- Dutta, S. (2015). Statement on Management Accounting. Institute of Management Accountant.

- Image, 2022. Google Image.

- Internal Control – Integrated Framework, Executive Summary, The Committee of Sponsoring Organizations of the Treadway Commission (COSO), May 2013

- Thomas A. Buckhoff and Bonita K. Peterson Kramer, “Using Excel to Ferret Out Fraud,” Strategic Finance, April 2005, pp. 46-49.