Dalam akuntansi, terdapat sebuah siklus akuntansi yang menggambarkan proses akuntansi dari awal terjadinya sebuah transaksi sampai proses tutupnya tahun buku. Diawali dengan terjadinya transaksi sehingga diperlukan analisa terhadap analisa tersebut. Diikuti pembuatan jurnal untuk transaksi tersebut supaya dapat dibukukan. Pada akhir periode, jurnal-jurnal tersebut dipindahkan ke buku besar. Setelah dialokasikan semua jurnal umum, disiapkan neraca saldo. Membuat jurnal penyesuaian supaya bisa melaksanakan penyesuaian yang diperlukan dan membuat neraca saldo setelah penyesuaian. Dapat digunakan menjadi dasar penyusunan laporan keuangan yang diikuti dengan jurnal penutup. Dihasilkanlah neraca saldo setelah penutupan yang kemudian saldonya akan dibawakan ke periode berikutnya.

Pada artikel ini, akan dibahaskan tahap ke dua dan ke tiga, di mana transaksi disiapkan jurnalnya dan kemudian dipindahkan ke buku besar. Sering ditukarkan keduanya, karena secara komposisi, sebenarnya jurnal umum dengan buku besar tidak jauh berbeda. Kurang terdapat penegasan mengenai perbedaan antara kedua elemen tersebut, sehingga saat memasuki lapangan kerja akan mengakibatkan kekeliruan. Dengan memahami tujuan, struktur, dan prosesnya, baru kedua elemen dapat dibedakan dengan jelas.

Seperti yang disebutkan pada namanya, jurnal umum digunakan untuk menampung ayat jurnal per transaksi. Untuk jurnal umum, urutannya difokuskan pada waktu terjadinya transaksi. Jurnal umum merupakan tahap kedua pada siklus akuntansi, sehingga digunakan sebagai patokan untuk menggambarkan transaksi yang terjadi. Setiap transaksi biasanya akan diberi indikator yang merupakan nomor sumber dokumen, mungkin bisa surat keterangan, mungkin bisa bukti keluar, mungkin bisa bukti masuk, mungkin bisa surat penerimaan barang, atau lainnya yang dapat digunakan sebagai bukti untuk validasi bahwa transaksi tersebut memang pernah terjadi. Diperlukan professional judgement supaya diketahui akun yang mana yang tepat digunakan untuk menggambarkan transaksi. Dengan menggunakan akun yang dapat secara spesifik menggambarkan apa yang terjadi, maka akan mudah untuk pihak internal maupun eksternal untuk mengetahui apa yang terjadi, memenuhi akuntabilitas dan transparansi.

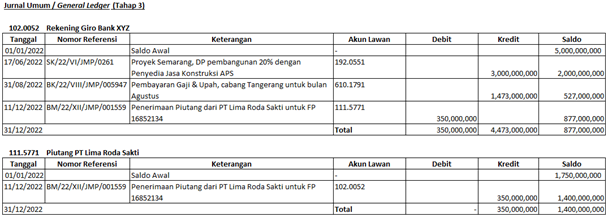

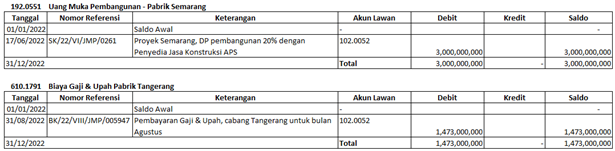

Kemudian tahap berikutnya, tahap ketiga, yang digunakan sebagai dasar paling awal dalam menyusun laporan keuangan adalah buku besar. Di mana jurnal umum mengurutkan transaksi hanya memperhatikan waktu dan tanggal terjadinya transaksi, buku besar mengurutkan transaksi sesuai dengan nomor akun terlebih dahulu, kemudian tanggal terjadinya. Disusunkan seperti ini supaya pihak internal dapat secara mudah menyusun neraca saldo yang menyajikan elemen sesuai dengan yang diperlukan entitas, di mana ada yang hanya menyajikan saldo akhir dari masing-masing akun saja, ada juga yang menyajikan saldo awal & saldo akhir dengan selisih antara keduanya, dan sisanya menyajikan saldo awal, mutasi debit, mutasi kredit, dan saldo akhir supaya lebih jelas perubahan per akunnya.

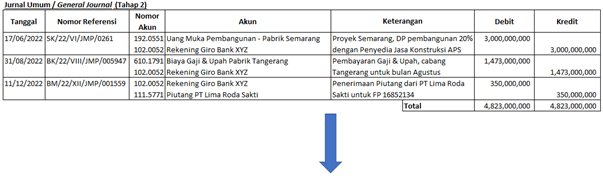

Berikut ini disajikan contoh transaksi yang disajikan pada jurnal umum yang kemudian digolongkan ke masing-masing akun pada buku besar. Harus diperhatikan bahwa ini hanya berupa contoh dan bukan patokan, sehingga terdapat kemungkinan bahwa masing-masing entitas akan menyajikan jurnal umum dan buku besar dengan format yang berbeda, tidak dikecualikan nomor akun, referensi dokumen, dan kolom yang disajikan.

Referensi:

- Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2015). Financial Accounting: IFRS, 3rd Edition (IFRS 3 ed.). Wiley.