PMK-63/PMK.03/2022 Pajak Pertambahan Nilai Atas Penyerahan Hasil Tembakau

Latar Belakang

PMK 63/PMK.03/2022 diterbitkan untuk menjamin rasa keadilan dan memberikan kepastian hukum, serta menyederhanakan administrasi perpajakan dalam pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan bagi Pengusaha Kena Pajak yang melakukan penyerahan hasil tembakau.

Pengenaan PPN atas Penyerahan Hasil Tembakau

PPN dikenakan atas penyerahan:

- Hasil tembakau yang dibuat di dalam negeri oleh produsen pada saat melakukan pemesanan pita cukai 1x di tingkat produsen.

- Hasil Tembakau yang dibuat di luar negeri oleh Importir pada saat melakukan pemesanan pita cukai.

- Dalam hal PPN telah dilunasi, atas impor Hasil Tembakau tersebut tidak dikenai PPN.

- Dalam hal atas impor Hasil Tembakau memperoleh fasilitas cukai tidak dipungut atau pembebasan cukai, dikenai PPN sesuai ketentuan yang berlaku.

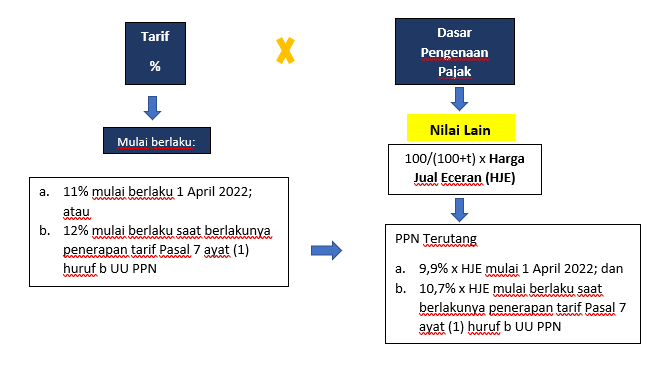

Perhitungan PPN atas Penyerahan Hasil Tembakau

Penyerahan Hasil Tembakau oleh Penyalur

Pengusaha Penyalur:

- Tidak memungut dan menyetor PPN atas penyerahan Hasil Tembakau yang telah dipungut PPN oleh Produsen dan/atau Importir.

- Dikukuhkan sebagai PKP jika, selain menyerahkan Hasil Tembakau juga menyerahkan barang kena pajak dan/atau jasa kena pajak lainnya.

Berlaku ketentuan peraturan perundang- undangan yang mengatur mengenai pengukuhan Pengusaha Kena Pajak.

Penyerahan Hasil Tembakau dilaporkan dalam SPT Masa PPN sebagai penyerahan tidak terutang PPN.

Pengukuhan PKP bagi Produsen dan/atau Importir

Memenuhi ketentuan sebagai Pengusaha Kecil:

- Dapat memilih dan melaporkan kegiatan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Kewajiban membuat faktur pajak

Produsen dan/atau Importir wajib membuat Faktur Pajak.

Saat Pembuatan Faktur Pajak:

Pada saat Produsen dan/atau Importir melakukan pemesanan pita cukai Hasil Tembakau.

Pengkreditan Pajak Masukan

Pajak Masukan atas penyerahan Hasil Tembakau oleh Produsen dan/atau Importir yang di manfaatkan di dalam daerah pabean dapat dikreditkan sepanjang memenuhi ketentuanketentuan pengkreditan Pajak Masukan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan

Pajak Masukan atas penyerahan Hasil Tembakau oleh Pengusaha Penyalur tidak dapat dikreditkan.

Referensi:

- www.pajak.go.id