PERATURAN MENTERI KEUANGAN No. 62 /PMK.03/2022 TENTANG PAJAK PERTAMBAHAN NILAI ATA PENYERAHAN BARANG KENA PAJAK BERUPA LIQUEFIED PERTROLEUM GAS (LPG) TERTENTU

LPG yang merupakan bahan bakar yang mempunyai kekhususan karena kondisi tertentu seperti penggunanya/penggunaannya, kemasannya, volume dan/atau harganya yang masih harus diberikan subsidi. Dalam pasal 2 dijelaskan bahwa LPG dengan harga bersubsidi, PPN dibayar oleh Pemerintah. Sedangkan LPG dengan harga tidak bersubsidi, PPN dibayar oleh pembeli.

Penyerahan LPG Tertentu yang bagian harganya disubsidi merupakan penyerahan LPG Tertentu dari Badan Usaha ke Pemerintah yang dibayar melalui subsidi LPG Tertentu, yang terdiri dari subsidi harga dan Pajak Pertambahan Nilai sesuai dengan ketentuan peraturan perundang-undangan menurut pada pasal 3.

Pada pasal 4, PPN yang terutang atas penyerahan LPG tertentu yang bagian harganya tidak disubsidi pada :

- Titik serah Badan Usaha (dihitung dengan Nilai Lain sebagai DPP) dan

- Titik serah Agen atau Pangkalan (dipungut dan disetor dengan besaran tertentu)

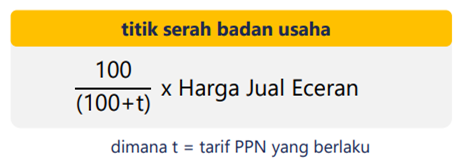

Formula perhitungan Nilai Lain sebagai DPP menurut Pasal 5 sebagai berikut:

Formula perhitungan Besaran Tertentu menurut Pasal 6 ayat (1)a sebagai berikut:

PPN yang terutang pada titik serah Agen sudah termasuk dalam selisih lebih antara Harga Jual Agen dan Harga Jual Eceran.

Formula perhitungan Besaran Tertentu menurut Pasal 6 ayat (1)b sebagai berikut:

PPN yang terutang pada titik serah Pangkalan sudah termasuk dalam selisih lebih antara Harga Jual Pangkalan dan Harga Jual Agen.

Tarif PPN yaitu sebesar 11% (sebelas persen) yang berlaku pada tanggal 1 April 2022 dan 12% (dua belas persen) yang mulai berlaku pada saat berlakunya penerapan PPN Pasal 7 ayat (1) huruf b UU PPN.

Pada Pasal 8, faktur pajak dibuat pada saat Badan Usaha mengajukan permintaan pembayaran subsidi kepada Kuasa Pengguna Anggaran sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai tata cara penyediaan anggaran, penghitungan, pembayaran, dan pertanggungjawaban dana subsidi LPG Tertentu.

Badan Usaha, Agen atau Pangkalan menyerahkan LPG Tertentu, atau pada saat pembayaran atas penyerahan LPG tertentu dalam hal pembayaran dilakukan mendahului penyerahan.

Pada Pasal 9, Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak sehubungan dengan penyerahan LPG Tertentu yang dilakukan oleh Badan Usaha sebagaimana dimaksud dalam Pasal 4 huruf a, dapat dikreditkan sepanjang memenuhi ketentuan pengkreditan Pajak Masukan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pajak Masukan atas perolehan Barang Kena Pajak dan/atau Jasa Kena Pajak sehubungan dengan penyerahan LPG Tertentu yang dilakukan oleh Agen atau Pangkalan sebagaimana dimaksud dalam Pasal 4 huruf b, tidak dapat dikreditkan.

Referensi :

- www.pajak.go.id