Akuntansi forensik adalah penerapan disiplin akuntansi dalam arti luas, termasuk auditing pada masalah hukum untuk penyelesaian hukum di dalam atau di luar pengadilan (Tuanakotta, 2010). Akuntansi forensik dapat diterapkan di sektor publik maupun swasta, sehingga apabila memasukkan pihak yang berbeda maka akuntansi forensic menurut (Albrecht et al., 2016) menuliskan akuntansi forensik dan investigasi adalah aplikasi kecakapan finansial dan sebuah mentalitas penyelidikan terhadap isu-isu yang tak terpecahkan, yang dijalankan dalam konteks rules of evidence.

Dari beberapa pengertian akuntansi forensik di atas, dapat disimpulkan bahwa akuntansi forensik adalah penerapan disiplin akuntansi yang berdasarkan pada keterampilan-keterampilan dalam menginvestigasi dan menganalisis yang bertujuan untuk menyelesaikan masalah keuangan yang dilakukan berdasarkan peraturan-peraturan yang ditetapkan oleh hukum. Oleh karena itu akuntansi forensik sering didefinisikan sebagai analisis akuntansi yang dapat mengungkap penipuan, yang mungkin sangat cocok untuk presentasi di pengadilan. Analisis semacam itu akan menjadi dasar untuk resolusi diskusi, perdebatan, dan perselisihan.

Seorang akuntan forensik menggunakan pengetahuannya tentang akuntansi, studi hukum, investigasi dan kriminologi untuk mengungkap fraud, menemukan bukti dan selanjutnya bukti tersebut akan dibawa ke pengadilan jika dibutuhkan.

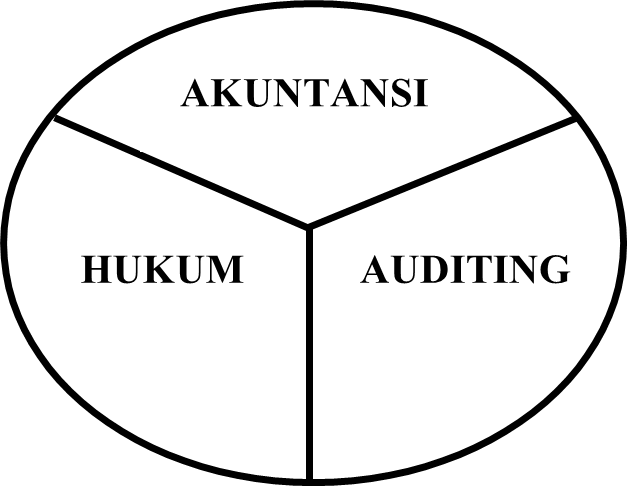

Akuntansi forensik pada awalnya adalah perpaduan paling sederhana antara akuntansi dan hukum, misalnya dalam pembagian harta gono-gini dalam perceraian. Dalam kasus yang lebih rumit, ada satu bidang tambahan yaitu audit sehingga model akuntansi forensiknya direpresentasikan dalam tiga bidang. (Tuanakotta, 2010).

Gambar 1 Diagram Akuntansi Forensik

Dalam perkembangannya, akuntansi forensik selain berada di ranah bidang ilmu akuntansi, auditing dan hukum juga merambah kedalam bidang ilmu psikologi. Salah satunya adalah dalam studi mengenai mengapa seseorang melakukan kecurangan? Adanya tekanan psikologis, pembenaran yang membuat orang berani melakukan fraud dan melawan hati nuraninya. Disamping itu disiplin ilmu psikologi dalam forensik dapat dilihat dari gejala kecurangan, salah satunya yaitu ada perubahan perilaku. Perubahan perilaku disinyalir dari bidang ilmu psikologi sebagai mekanisme pembelaan diri (defense mechanism). Dengan mempelajari ilmu psikologi, seorang akuntan forensik akan lebih memahami motivasi, pola pikir dan sudut pandang pelaku fraud.

Praktek di Sektor Publik dan Swasta

Akuntansi forensik pada sektor publik di Indonesia lebih menonjol daripada akuntansi forensik pada sektor swasta. Secara umum akuntansi forensik pada kedua sektor tidak berbeda, hanya terdapat perbedaan pada tahap-tahap dari seluruh rangkaian akuntansi forensik terbagi-bagi pada berbagai lembaga.

Pada sektor publik maupun swasta akuntansi forensik berurusan dengan kerugian. Pada sektor publik negara mengalami kerugian Negara dan kerugian keuangan negara. Sementara itu pada sektor swasta kerugian juga terjadi akibat adanya wanprestasi dalam suatu perikatan.

(Tuanakotta, 2010) mengemukakan ada lembaga yang melakukan pemeriksaan keuanan negara, ada beberapa lembaga yang merupakan bagian dari internal pemerintahan, ada lembaga-lembaga pengadilan, ada lembaga yang menunjang kegiatan memerangi kejahatan pada umumnya, dan korupsi khususnya seperti (PPATK), dan lembaga-lembaga lainnya seperti KPK. Juga ada lembaga swadaya masyarakat yang berfungsi sebagai pressure group.

Referensi:

- Albrecht, W. S. et al. (2016) Fraud Examination. 5th edn. USA: Cengage Learning.

- Tuanakotta, T. M. (2010) ‘Akuntansi Forensik & Audit Investigatif’, in Edisi 2. doi: 10.1016/j.clay.2015.06.031.

Image Sources: Google Images