Rotasi pertumbuhan industri dipengaruhi secara signifikan oleh terjadinya perubahan besar baik yang menentu (disebabkan oleh inovasi yang dihasilkan oleh manusia) maupun yang tidak menentu (krisis ekonomi, pandemi COVID-19). Dalam rangka untuk mencapai tujuannya, pemimpin tidak bisa secara sembarang mengambil keputusan tanpa mempertimbangkan serangkaian aspek sebagai landasan menyusun strategi manajemen untuk mendukung operasional di masa mendatang (Sorescu, 2017). Selain memperhatikan kebutuhan sumber daya internal yang dapat dioptimalisasi dengan lebih efektif, pemimpin juga didorong oleh dampak perkembangan zaman di eksternal organisasi untuk memodifikasi dan merekonstruksi implementasi strategi yang menunjang kapabilitas perusahaan agar menjaga stabilitas serta meningkatkan keunggulan daya saing sebagai nilai tambah terhadap kompetitor lainnya.

Tingkat adaptasi merupakan salah satu unsur utama yang perlu dimiliki oleh perusahaan dalam menjalankan aktivitasnya, dimana pemimpin perlu menyediakan berbagai fasilitas yang mampu memperluas peluang bagi seluruh individu dalam perusahaan (De Silva et al., 2021). Kemajuan teknologi di era revolusi industri 4.0 semakin diwaspadai oleh berbagai kalangan pihak yang melihat pertumbuhan teknologi sebagai tantangan besar sekaligus ancaman yang mendisrupsi perkembangan bisnis dan entitas (Verma et al., 2018). Penyaluran informasi secara virtual melalui Internet of Things, fleksibilitas dalam menjalankan pekerjaan tanpa batasan tempat dan waktu oleh cloud, hingga otomatisasi yang mengakselerasi percepatan dunia industri dengan lebih akurat oleh Artificial Intelligence, semakin mengubah seluruh aktivitas transaksi dengan mentransisikan dari tradisional yang bersifat manual menjadi modern, dimana dengan perubahan rotasi dalam perusahaan, terutama dalam menjalani transaksi operasional telah mempengaruhi akuntansi dalam melakukan pencatatan dan penyajian laporan keuangan yang dituntut mengadopsi sistem teknologi yang memadai (Kroon et al., 2021).

Menurut Warren et al., (2015) akuntansi telah berdampak secara menyeluruh yang dimulai dari identifikasi hingga penyajian informasi keuangan dengan berkolaborasi kepada penggunaan teknologi yang memperkaya wawasan informasi serta meningkatkan efektivitas dalam menyelesaikan tanggung jawab secara transparan dan akuntabel. Perubahan dalam akuntansi disebabkan karena besarnya pertumbuhan data yang semakin cepat oleh masyarakat telah mendorong berbagai pihak untuk mampu mengadopsi teknologi modern yang dapat menyimpan dan menganalisis secara menyeluruh untuk mengidentifikasi trend dan menemukan peluang tersembunyi yang dapat membangun performa yang lebih maju (Friday & Japhet, 2020).

Big data merupakan istilah yang dipopulerkan pada tahun 2000an untuk menggambarkan serangkaian data dalam jumlah yang sangat besar yang terus mengalami perkembangan dari sisi volume dan kecepatan (velocity), sehingga menghasilkan variasi data yang beragam dan unik (variety) (Laney, 2001). Data terdiri dari rangkaian dataset yang tidak dapat diolah dengan menggunakan software tradisional, dimana dengan adanya sifat dari data yang strukturisasi dan tidak terstruktur (90% data bersifat tidak terstruktur), sehingga membutuhkan bantuan teknologi yang mampu membaca seluruh data untuk diproses menjadi informasi yang bernilai bagi pihak pemangku kepentingan. Keberadaan big data terus mengalami pertumbuhan, dimana menurut Warren et al., (2015) pada tahun 2000 terdapat lebih dari 25% data yang telah terdigitalisasi, dimana pada tahun 2013 dan seterusnya mencapai 98% pengoperasian data yang telah terintegrasi dengan penggunaan teknologi. Sifat dari data unstructured (tidak terstruktur) dapat berupa bentuk video, gambar, audio, maupun textual files, dimana dari keseluruhan data tersebut dapat membantu mensukseskan proses pencatatan dan analisis laporan keuangan yang lebih berkompeten dan relevan, terutama dalam menjaga nilai kebenarannya (Warren et al., 2015).

Pada sektor akuntansi terdiri dari beberapa jenis yang dapat ditingkatkan secara berkala dengan kehadiran big data untuk mendukung proses distribusi informasi baik secara internal (finance, human resource, dan top management) dan eksternal (investor, creditor, dan sebagainya) dengan lebih efektif dan efisien. Pada sektor akuntansi manajerial, keberadaan big data dapat membantu meningkatkan efektivitas Management Control System (MCS) untuk mengoptimalisasikan pengelolaan manajemen perusahaan yang lebih terstruktur dan sesuai pedoman regulasi serta kode etik yang menjadi pegangan bagi perusahaan untuk menjamin persebaran informasi dan pencatatan laporan keuangan berdasarkan bukti transaksi yang sesuai kepada tanggal periode yang berlangsung. Selain itu, dalam akuntansi manajerial juga membantu pengelolaan dana budget yang bertujuan untuk mengalokasikan dana keuangan secara lebih efisien untuk mendukung kegiatan produksi, transaksi perolehan asset, dan melaksanakan pinjaman yang meningkatkan liabilities perusahaan. Sebagai contoh, dalam menjaga nilai perusahaan melalui pengendalian dan pengawasan yang bertujuan untuk mencapai tujuan tanpa adanya risiko yang tidak diinginkan, perusahaan dapat terfokus kepada balance scorecard (BSC) yang terdiri dari financial, customer, internal business process, dan learning and growth yang didukung dengan optimalisasi MCS untuk mengidentifikasi perilaku manajemen dan akuntan perusahaan untuk menghasilkan performa yang lebih baik. Dengan berintegrasi kepada big data, dapat menjadikan data sebagai acuan untuk mendukung metode pengukuran dan evaluasi risiko dan kinerja perusahaan dengan menggunakan metadata yang berfungsi untuk membantu proses pelacakan transaksi, penggunaan biaya produksi, dan menganalisis peningkatan produktivitas penjualan yang lebih tinggi (Warren et al., 2015).

Kemudian, dalam penyajian laporan keuangan, dapat mengintegrasikan standar laporan keuangan dengan keberadaan big data untuk menghasilkan informasi keuangan yang bernilai untuk membantu proses pengambilan keputusan. Laporan keuangan tidak hanya menyajikan informasi kuantitas (nominal transaksi beserta penempatannya), melainkan bagaimana penyajian secara kualitatif juga membantu meningkatkan nilai perusahaan untuk menjadi pertimbangan bagi para investor, kreditor, masyarakat, dan lainnya untuk menaruh kepercayaan secara lebih lanjut terhadap pertumbuhan perusahaan.

Pada umumnya, laporan keuangan dahulu menggunakan aturan U.S GAAP yang kemudian seiring dengan berjalannya waktu, IASB melihat terdapat kelemahan pada aturan GAAP, sehingga terciptalah ketentuan IFRS yang berlandaskan kepada fair value. Menurut Warren et al., (2015) big data dapat secara signifikan berdampak kepada pelaporan keuangan di masa mendatang dan bagaimana pertumbuhan data juga akan memperbarui kualitas standar akuntansi dalam menyajikan laporan keuangan. Selain itu, perkembangan big data terhadap peningkatan kualitas penyajian laporan keuangan serta pembaruan kapasitas standar akuntansi akan mendorong auditor dalam melakukan pengujian audit dengan menambah risiko audit melalui penerapan asersi manajemen dalam menganalisis dan menguji informasi perusahaan.

Walaupun big data memiliki banyak keunggulan yang diberikan untuk meningkatkan kapabilitas pencatatan laporan keuangan, juga memiliki batasan serta risiko yang perlu diperhatikan oleh seluruh kalangan pihak. Teknik dalam mengaplikasikan big data masih memiliki beberapa faktor yang membatasi penggunaanya, karena ketidakmampuan perusahaan dalam menginvestasikan dana terhadap pengoperasian teknologi yang tepat, jenis data informasi yang patut dipertanyakan, serta aksesibilitas kedalam sistem informasi yang sulit (Warren et al., 2015). Dengan terdapatnya beberapa kekurangan dan batasan yang dimiliki, perlu kesiapan dan kewaspadaan yang lebih dari perusahaan untuk mencegah terjadinya risiko yang merugikan.

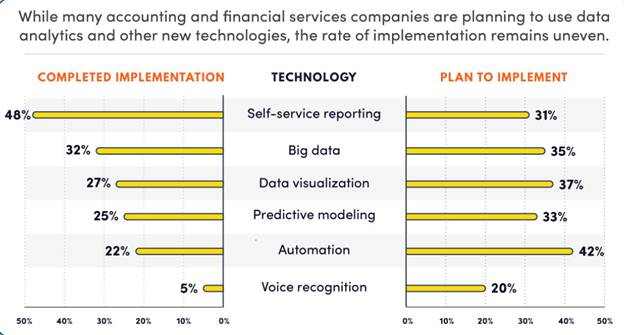

Source: Institute of Management Accountants, (2019)

REFERENSI:

- De Silva, M., Al-Tabbaa, O., & Khan, Z. (2021). Business model innovation by international social purpose organizations: The role of dynamic capabilities. Journal of Business Research, 125(March 2019), 733–749. https://doi.org/10.1016/j.jbusres.2019.12.030

- Friday, I., & Japhet, I. (2020). Information technology and the accountant today: What has really changed? Journal of Accounting and Taxation. https://doi.org/10.5897/jat2019.0358

- Kroon, N., Do Céu Alves, M., & Martins, I. (2021). The impacts of emerging technologies on accountants’ role and skills: Connecting to open innovation-a systematic literature review. In Journal of Open Innovation: Technology, Market, and Complexity. https://doi.org/10.3390/joitmc7030163

- Laney, D. (2001). 3D Data Management: Controlling Data Volume, Velocity, and Variety. Application Delivery Strategies. https://doi.org/10.1016/j.infsof.2008.09.005

- Sorescu, A. (2017). Data-Driven Business Model Innovation. Journal of Product Innovation Management. https://doi.org/10.1111/jpim.12398

- Verma, S., Bhattacharyya, S. S., & Kumar, S. (2018). An extension of the technology acceptance model in the big data analytics system implementation environment. Information Processing and Management, 54(5), 791–806. https://doi.org/10.1016/j.ipm.2018.01.004

- Warren, J. D., Moffitt, K. C., & Byrnes, P. (2015). How big data will change accounting. Accounting Horizons, 29(2), 397–407. https://doi.org/10.2308/acch-51069

- Institute of Management Accountants, “The Impact of Big Data on Finance Now and in the Future”