Perusahaan dalam menjalani aktivitasnya didasari oleh tujuan untuk menjawab dan memenuhi kebutuhan pangsa pasar, dimana dapat meningkatkan kepercayaan para pemangku kepentingan dan pelanggan untuk memperoleh produk yang ditawarkan. Namun, dalam menganalisanya perusahaan sudah tidak dapat melaksanakannya secara manual, karena selain menggunakan waktu, tenaga, dan biaya yang berlebih, juga berpotensi memiliki risiko yang melewatkan perkembangan trend sebagai peluang bagi perusahaan dalam mengerahkan kinerja operasionalnya, sehingga pemimpin perlu dapat berinovasi dengan menyesuaikan kepada perubahan zaman (Kroon et al., 2021).

Saat ini, dengan semakin majunya zaman telah menghantarkan dunia kedalam era revolusi industri 4.0 yang terjadi oleh timbulnya beragam inovasi yang dihantarkan manusia untuk dapat bergerak lebih cepat dalam memecahkan masalah (Deloitte, 2018). Perusahaan berlomba-lomba bersaing kepada para kompetitor dengan mengadopsi sistem teknologi modern yang dapat memberikan nilai tambah saat menyajikan pelayanan kepada pelanggan sebagai bentuk dari performa yang meningkat dengan efektif (Muscolino et al., 2020). Munculnya big data, artificial intelligence, quantum computing, dan lainnya telah memberikan warna baru bagi perusahaan untuk dapat bersinergi dengan harapan dapat memperluas jangkauan peluang, fleksibilitas dalam bekerja, dan meningkatkan efektivitas dan akuntabilitas dalam melaksanakan operasional.

Hingga saat ini, terdapat banyak penelitian, artikel, dan website yang mengatakan bahwa teknologi akan memiliki peranan penting untuk menunjang keberadaan organisasi dengan lebih baik, dimana dalam laporan Canaday, (2020) membuktikan 69% telah terjadi percepatan dalam menjalani strategi, Muscolino et al., (2020) menilai dampak dari kegunaan intelligence automation system meningkatkan kinerja secara otomatis sebesar 35%, dan lebih dari 80% responden yang diperoleh laporan ACCA, (2020) meyakini bahwa akuntan akan bertransformasi dengan lebih dekat kepada penggunaan teknologi untuk membantu menyelesaikan pekerjaan. Perkembangan teknologi telah dinilai banyak mendapatkan perhatian secara global dari berbagai kalangan untuk segera beradaptasi, namun tidak sedikit juga yang melihat keberadaan teknologi berpotensi menjadi ancaman bagi kelangsungan bisnis, profesi, dan ekonomi secara berkelanjutan (Autor, 2015; Frey & Osborne, 2017; Kolbjørnsrud et al., 2017).

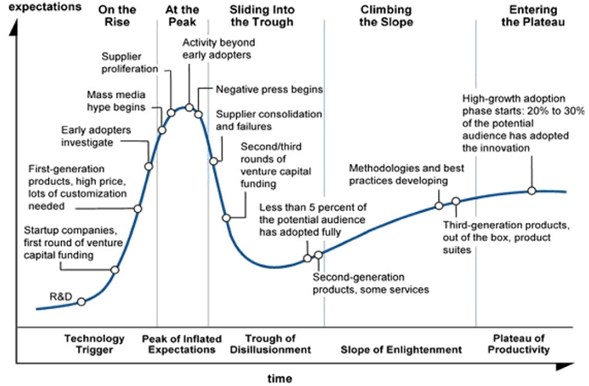

Dalam pemaparannya, Gray et al., (2014) menjelaskan bagaimana Gartner Group telah mengembangkan sebuah model siklus yang memperlihatkan alur perkembangan teknologi, mulai dari menjadi terobosan baru hingga diterima dikalangan masyarakat dan pasar yang luas. Siklus ini dinamakan Gartner Hype Cycle (Gray et al., 2014). Penggunaan siklus ini diterapkan oleh Gray et al., (2014) dan Sutton et al., (2016) untuk melakukan analisis terhadap jumlah penelitian yang mengarah kepada Accounting Information Systems (AIS) dalam beberapa dekade terakhir, dan disinilah peranannya sangat membantu bagi dunia akademisi maupun praktisi untuk mengenal dan mempelajari bagaimana siklus keberadaan teknologi tersebut dapat berjalan.

Dalam memaparkannya, juga selaras dengan yang disampaikan oleh Rogers et al., (2019) saat menyusun diffusion of innovative theory di tahun 1962, berawal dari distribusi informasi yang diterima dengan baik, dan melahirkan beberapa aspek yang mengategorisasikan organisasi, yaitu innovators (technology enthusiast), early adopters (visioner – yang tidak membutuhkan bukti atau dorongan untuk mengadopsi teknologi), early and late majority (Pragmatism – mereka yang menganalisis dan mengukur terlebih dahulu dampak dari kegunaan teknologi, baru mereka menggunakannya), dan laggards (tidak mengadopsi teknologi karena tidak sesuai dengan adat).

Dalam siklus ini juga memberikan beberapa fase yang serupa, yaitu terdapat 5 fase yang dapat dilihat, antara lain:

- Innovation Trigger: Terciptanya teknologi awal berkat inovasi yang dikembangkan sebagai solusi dari pemecahan masalah yang terjadi di pasar dan dunia industri. Pada fase ini, seringkali produk, teknologi, atau app yang digunakan masih belum banyak digunakan dan terbukti layak digunakan, sehingga masih banyak keraguan dalam menggunakannya.

- Peak of Inflated Expectations: Keberhasilan dari penggunaan teknologi, telah memberikan dampak yang sangat besar bagi masyarakat untuk mengadopsinya. Berbagai informasi yang tersalurkan untuk menyatakan bahwa efek dari kehadiran teknologi dapat membantu meningkatkan performa perusahaan dengan lebih efektif dan efisien, mulai menciptakan ekspektasi yang tinggi dari berbagai kalangan pihak, dengan menilai bahwa teknologi akan sangat membantu perusahaan dalam memproyeksikan analitik data yang menjadi peluang, meminimalisir risiko kecurangan, hingga akurasi percepatan data yang dihasilkan. Pada tahap fase ini, produk yang dihasilkan merupakan generasi pertama.

- Trough of Disillusionment: Bila ada masanya suatu temuan akan diminati banyak kalangan, terdapat waktu dimana minat tersebut akan mengalami penurunan drastis, akibat dari kegagalan eksperimen dan implementasi yang dihantarkan tidak sesuai dengan ekspektasi yang dibangun. Terjadinya ketidaksesuaian ini disebabkan karena munculnya gap expectations yang terjadi antara pertumbuhan teknologi dengan pemikiran manusia, dimana berpotensi meningkatkan kesenjangan yang cukup tinggi (Frey & Osborne, 2017).

- Slope of Enlightenment: Semakin banyak instansi atau pemimpin organisasi yang melihat seberapa menguntungkannya penggunaan teknologi dan dapat dipahami secara luas mengenai penggunaannya, sehingga dapat melahirkan sistem generasi kedua dan ketiga yang dapat lebih disesuaikan dengan kebutuhan perusahaan dalam mengadopsinya.

- Plateau of Productivity: Tingkat adopsi teknologi telah menjadi hal umum di dalam dunia industri dan pasar, dimana keberadaan teknologi secara luas telah diaplikasikan untuk mendukung kegiatan transaksi jual beli dan mempertemukan pelanggan dengan produk yang menjadi trend (Taylor et al., 2017).

Gambar 1. Gartner Hype Cycle, (Gray et al., 2014)

REFERENSI

- ACCA. (2020). Future ready: Accountancy careers in the 2020s. 1–72. https://www.accaglobal.com/in/en/professional-insights/pro-accountants-the-future/future_ready_2020s.html

- Autor, D. H. (2015). Why are there still so many jobs? the history and future of workplace automation. Journal of Economic Perspectives. https://doi.org/10.1257/jep.29.3.3

- Canaday, H. (2020). Going digital. Aviation Week and Space Technology, 180(3), MR025–MR026.

- Deloitte. (2018). Becoming agile A guide to elevating internal audit’s performance and value. 1–10.

- Frey, C. B., & Osborne, M. A. (2017). The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change. https://doi.org/10.1016/j.techfore.2016.08.019

- Gray, G. L., Chiu, V., Liu, Q., & Li, P. (2014). The expert systems life cycle in AIS research: What does it mean for future AIS research? International Journal of Accounting Information Systems. https://doi.org/10.1016/j.accinf.2014.06.001

- Kolbjørnsrud, V., Amico, R., & Thomas, R. J. (2017). Partnering with Al: How organizations can win over skeptical managers. Strategy and Leadership. https://doi.org/10.1108/SL-12-2016-0085

- Kroon, N., Do Céu Alves, M., & Martins, I. (2021). The impacts of emerging technologies on accountants’ role and skills: Connecting to open innovation-a systematic literature review. In Journal of Open Innovation: Technology, Market, and Complexity. https://doi.org/10.3390/joitmc7030163

- Muscolino, H., , Raymond Koh, J. A., Anderson, C., Bigliani, R., , Megan Buttita, M., Carosella, G., Hardie, E., Heys, M., Hochmuth, P., Ichikawa, K., Kalvar, S., Kmetz, K., Kolding, M., Kurtzman, W., Loomis, A., Mainelli, T., Ng, S., O’Leary, R., Pathy, D., … Antonio Wang. (2020). IDC FutureScape: Worldwide Future of Work 2020 Predictions. Idc, October 2019, 1–21. https://www.idc.com/getdoc.jsp?containerId=US44752319

- Rogers, E. M., Singhal, A., & Quinlan, M. M. (2019). Diffusion of innovations. In An Integrated Approach to Communication Theory and Research, Third Edition. https://doi.org/10.4324/9780203710753-35

- Sutton, S. G., Holt, M., & Arnold, V. (2016). “The reports of my death are greatly exaggerated”—Artificial intelligence research in accounting. International Journal of Accounting Information Systems. https://doi.org/10.1016/j.accinf.2016.07.005

- Taylor, A. M., Chen, Y., Estes, T. E., Hanks, R. L., & Ramey, Z. M. (2017). Big Data Analytics: Megatrends To Business Success. Internal Auditing, 32(4), 26–32. http://ezproxy.liberty.edu/login?url=https://search.proquest.com/docview/1939751370?accountid=12085%0Ahttps://liberty.alma.exlibrisgroup.com/openurl/01LIBU_INST/01LIBU_INST:Services??url_ver=Z39.88-2004&rft_val_fmt=info:ofi/fmt:kev:mtx:journal&genre=artic

Image Sources: Google Images