Artificial intelligence (AI) adalah kontributor utama inovasi teknologi terbaru, termasuk mobil autopilot. Meskipun aplikasi AI masih dalam pengembangan untuk mobil, itu sudah diimplementasikan, beroperasi dan memiliki ruang untuk ekspansi dalam audit keuangan.

Audit keuangan membutuhkan penelitian padat karya yang memakan waktu ke dalam suatu perusahaan dan laporan keuangannya. Tujuan audit adalah untuk mengumpulkan bukti yang memungkinkan auditor untuk membentuk pendapat tentang apakah laporan keuangan benar mewakili perusahaan dalam semua hal material. Menggunakan teknologi AI dalam proses audit meningkatkan, tetapi tidak menggantikan, profesi audit. AI meningkatkan audit dengan meningkatkan efisiensi, efektivitas, dan akurasi. Profesional akuntansi dan audit harus berusaha untuk meneliti dan menjadi pemimpin pemikiran tentang masa depan profesi mereka dan menyampaikan pengetahuan ahli itu kepada kepemimpinan senior. Para profesional ini memiliki peran dalam memastikan bahwa organisasi mereka adalah inovator dan pengadopsi AI untuk memberikan layanan terbaik kepada klien.

Applying AI Technology to Tools

Ilmuwan komputer John McCarthy mengandung istilah “kecerdasan buatan” pada tahun 1955. Dia percaya “setiap aspek pembelajaran atau fitur kecerdasan lainnya dapat, pada prinsipnya, dijelaskan dengan tepat bahwa mesin dapat dibuat untuk mensimulasikannya.” Meskipun AI telah dipelajari selama beberapa dekade, baru-baru ini teknologi di balik AI menjadi alat yang dapat digunakan.

Tulang punggung AI adalah melatih komputer, dengan menggunakan sumber data besar, untuk mengenali pola dan menyelesaikan tugas komputasi dan relasional yang diinginkan. Aspek manusia dari AI ada dalam pelatihan ini; penyelidikan, bimbingan, dan pengamatan manusia diperlukan agar sistem AI dapat beroperasi dengan sukses.

Machine learning (ML) dan natural language processing (NLP) adalah jenis AI. ML “lahir dari pengenalan pola dan teori bahwa komputer dapat belajar tanpa diprogram untuk melakukan tugas-tugas tertentu.” ML adalah komputer yang belajar dari data. Dengan teknologi ini, mesin dapat beradaptasi tanpa batas dan independen untuk menghasilkan keputusan yang konsisten dan hasil yang dapat diandalkan dengan mengidentifikasi pola dan membuat klasifikasi atau prediksi berdasarkan pola-pola ini. Penggunaan umum ML dalam kehidupan sehari-hari adalah rekomendasi untuk pembelian lain yang ditampilkan selama belanja online, media sosial menunjukkan tidak setiap posting teman tetapi hanya yang ditentukan yang menarik bagi pemegang akun, dan mobil self-driving.

NLP meningkat pesat selama dekade terakhir dan memungkinkan komputer untuk membaca, mendengar dan menafsirkan pidato dengan sangat cepat, konsisten dan tanpa bias, terutama dibandingkan dengan manusia. Pengetikan prediktif dan pelengkapan otomatis melalui teks atau mesin pencari; pemeriksaan ejaan; asisten virtual seperti Amazon Alexa, Apple Siri dan Windows Cortana; pesan suara ucapan-ke-teks; dan terjemahan otomatis hanyalah beberapa contoh NLP dalam kehidupan sehari-hari. ML dan NLP juga dapat diterapkan pada akuntansi dan audit keuangan.

AI’s Impact on Financial Audits

Proses audit keuangan relatif stagnan dan belum melihat banyak perkembangan revolusioner sejak penerapan Undang-Undang Sarbanes Oxley AS tahun 2002. Implementasi bantuan komputer vs kertas dan pensil mengubah bentuk di mana pekerjaan selesai, tetapi sifat historisnya tetap sama. Audit keuangan berada dalam tahap yang matang dan telah menjadi lamban dan kurang dalam margin dan inovasi. Melalui kekuatan teknologi, audit dapat berkembang jauh melewati detak dan mengikat yang difokuskan hari ini, dan lebih dalam ke dunia analisis dan pemrosesan informasi.

Teknologi yang memberi daya pada AI agar efektif, efisien, dan berlaku di bidang layanan profesional sudah tua dan siap untuk diterapkan. AI tidak hanya memiliki kekuatan untuk mengubah audit, tetapi juga memiliki kemampuan untuk sepenuhnya mengubah proses, terutama dalam perencanaan audit, evaluasi kontrol internal dan kinerja prosedur substantif.

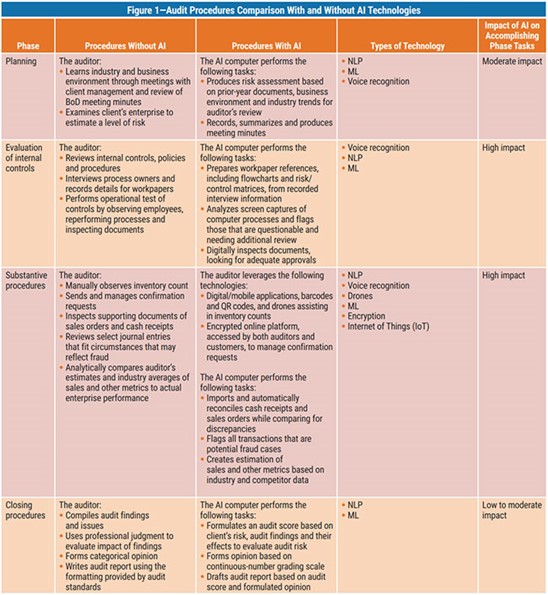

Langkah dan hasil audit tetap sama, apakah itu audit tradisional atau dibantu AI. Namun, cara di mana tugas diselesaikan adalah di mana dampak sebenarnya dari AI dapat dilihat. Gambar 1 membandingkan prosedur audit dengan dan tanpa menggunakan teknologi AI. Meskipun beberapa bagian dari proses dapat diotomatisasi, prosesnya masih membutuhkan keterlibatan dan penilaian manusia untuk mencapai kesimpulan.

Referensi:

- Bizarro, Pascal A. 2019. Artificial intelligence (AI): The Intelligent Audit. ISACA Journal.

- Gao, Y. 2021. Implications of Artificial Intelligence on the Objectives of Auditing Financial Statements and Ways to Achieve Them. Microprocessors and Microsystems

- Image, 2022. Google Image.

- Zhang, W. 2022. TIIA: A blockchain-enabled Threat Intelligence Integrity Audit scheme for IIoT. Future Generation Computer Systems.