Konsep tata kelola perusahaan sesuai dengan syariah merupakan konsep yang memiliki tujuan yang berbeda dibandingkan dengan tata kelola perusahaan yang ada dalam konsep konvensional. Tujuan dari tata kelola perusahaan yang sesuai dengan syariah adalah untuk mencapai adanya Maqasid Syariah atau kebaikan yang sesuai dengan syariah sebagaimana yang telah disampaikan oleh Imam Ghazali. Maqasid syariah adalah tercapainya kesejahteraan yang ada dalam lingkungan masyarakat termasuk dalam hal ini adalah keyakinan mereka, kehidupan, intelektualitas dan juga kesejahteraan yang ada pada mereka ( Yusuf, et al, 2016 ). Juga terdapat konsep tata kelola yang sesuai dengan syariah dsebagaimana disebutkan oleh Tapanjeh ( 2009 ) yang menyatakan bahwa konsep syariah Islam tidak hanya mencakup kegiatan yang berkaitan dengan kegiatan ibadah saja , akan tetapi juga mencakup kegiatan yang berkaitan dengan aktivitas dari manusia yang dilakukan sehar-hari. Termasuk juga dalam hal kegiatan bisnis dan usaha yang dijalankan yang harus sesuai dengan etika yang ada dalam Islam, serta tidak boleh bertentangan dengan syariah Islam. Lewis ( 2005 ) menekankan bahwa dalam tata kelola syariah setiap mereka yang beriman harus menjalankan aktivitasnya sesuai dengan syariah dan hukum Islam. Termasuk aktivitas dalam entitas syariah yang harus memperhatikan konsep kepatuhan pada hukum syariah. Berkaitan dengan kepatuhan pada hukum syariah perbankan syariah di Malaysia disarankan melakukan transparansi atas semua kegiatan yang dilakukan oleh dewan pengawas syariah yang ada di Malaysia, baik berupa keputusan yang diambil oleh para pengawas dari dewan pengawas perbankan syariah di Malaysia juga aktivitas yang dilakukan oleh para anggota dewan pengawas syariah di Malaysia ( Masruki, Rosnia, et al, ). Dalam hal tranparansi berkaitan dengan kepatuhan pada prinsip syaruah tersebut penelitian yang dilakukan oleh Hameed et al ( 2004 ) telah memberikan rekomendasi berkaitan dengan konsep Islamic Disclosure Index dimana di sana terdapat tata kelola perusahaan dan juga kepatuhan pada prinsip syariah.

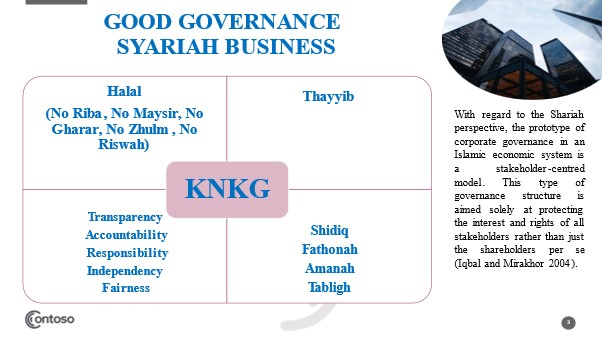

Berikut adalah gambaran dari tata Kelola syariah yang perlu dilakukan oleh entitas syariah :

Gambar : Good Governance Sharia Business. Sumber : Wardany, Nurhastuti ( 2021 )

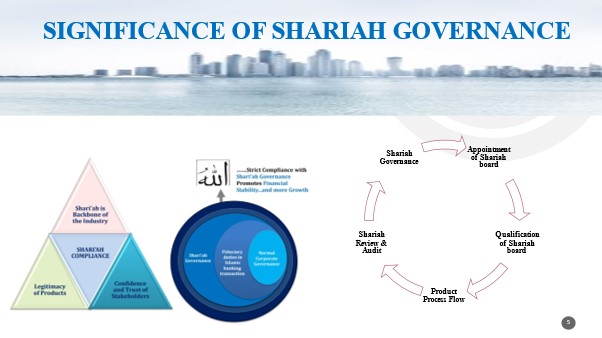

Apa saja isi dari konsep pokok tata keloa syariah yang dijalankan oleh entitas syariah, sepertri misalnya perbankan syariah ? pada dasarnya terdapat 5 konsep pokok dalam tata kelola perusahaan atau GCG yang biasa dijalankan dalam perbankan baik perbankan konvensional dan juga perbankan syariah. Kelimanya adalah pertama yaitu prinsip keterbukaan atau transparency. Dengan prinsip ini maka entitas syariah wajib untuk bisa memberikan informasi tentang kondisi dan juga prospek dari perbankannya secara tepat waktu dan jelas serta akurat. Hal ini akan memudahkan bagi calon nasabah serta pihak investor dan juga serta pihak-pihak yang terkait untuk memberikan penilaian bagi entitas syariah tersebut. Selanjutnya adalah prinsip akuntanbilitas, dimana bank syariah juga harus menerapkan tanggung jawab yang jelas dari setiap komponen organisasi yang selaras dengan visi dan misi serta sasaran usaha dan juga strategi dari perusahaan. Bank syariah dengan prinsip ini juga harus memastikan terjadinya kegiatan melakukan pengecekan yang sifatnya timbal balik antar setiap pihak dalam bank syariah tersebut. Langkah selanjutnya dalam penerapan tata kelola perusahaan tersebut adalah dipegangnya prinsp tanggung jawab dalam perbankan syariah, dimana prinsip kehati-hatian atau prudential banking services yang amat dijaga. Prinsip ini juga harus dijalankan sesuai dengan ketentuan yang berlaku dalam tata kelola perbankan syariah. Yang berikutnya adalah prinsip independensi. Dalam prinsip independensi ini pihak yang bertindak dalam pengelolaan dari bank syariah harus bisa bertindak dan melakukan pengambilan keputusan secara independen serta tidak selalu berada dalam tekanan pihak-pihak stakeholders atau pihak yang terkait dengan bank syariah tersebut. Hal ini menegaskan bahwa pengelola dari bank syariah jangan sampai terpengaruh oleh kepentingan sepihak dari berbagai pihak yang ingin mempengaruhi manajemen dari bank syariah. Hal ini akan membuat bank syariah terlepas dari ancaman konflik kepentingan. Yang ke 5 adalah prinsip keadilan dimana bank syariah harus bisa memperhatikan seluruh kepentingan yang ada dari seluruh pihak yang menjadi pemangku kepentingan dari bank syariah tersebut. Termasuk juga kepentingan dari para pemegang saham. Satu hal yang perlu diperhatikan dalam tata kelola perusahaan di perbankan juga memiliki karakteristik tersendiri, karena adanya pihak deposan atau nasabah yang menpercayakan dananya untuk dikelola di dalam perbankan syariah. Dalam tata kelola perusahaan secara syariah terdapat konsep tauhid dan syura yang menjadi landasan di dalam entitas syariah. Di dalam tata kelola perusahaan secara syariah juga terdapat dewan syariah dimana setiap kebijakan perusahaan harus dikonsultasikan dengan dewan syariah tersebut. Berikut adalah gambaran dari mengapa tata Kelola secara syariah penting dalam menjalankan entitas syariah :

Gambar : Good Governance Sharia Business. Sumber : Wardany, Nurhastuti ( 2021 )

Mengapa tata Kelola entitas syariah penting untuk dijalankan ? pertama karena perlunya kepatuhan dalam melaksanakan prinsip-prinsip syariah yang dijalankan oleh entitas syariah. Untuk memastikan kepatuhan syariah tersebut maka Lembaga entitas syariah harus memiliki dewan pengawas yang bertugas memastikan kepatuhan prinsip syariah dalam operasional dan produk yang dikeluarkan. Anggota dewan pengawas syariah haruslah ulama atu professional yang memiliki ilmu yang layak untuk menjadi anggota dewan pengawas syariah. Persyaratan dan model dari tata Kelola syariah akan kita lihat dalam tulisan berikutnya.

Referensi :

- Lewis, Mervyn K, (2005), “ Islamic Corporate Governance,” Review Of Islamic Economics, Vol 9 No

- Masruki, R, Kumar, B.D & Hanefah, M.M ( 2018 ), “ Shariah Governance Practices Of Malaysian Islamic Banks In The Light Of Shariah Compliance”, Paper presented in 2nd international Halal Conference

- Tapanjeh, Abdulsalam Mahmoud ( 2009 ),” Corporate Governance From Islamic Perspective A Comparative Analysis With OECD Principles”, Critical Perspective On Accounting Vol 20 pp 556-567

- Wardany, Nurhastuti, ( 2021 ), Sharia Governance, Power Point Presentation pada Seminar Akuntansi Syariah IAI, 10 Desember 2021