Transformasi Automated Accounting: Tantangan dan Peluang yang Dihadapi Akuntan Professional Menuju Society 5.0

Pandemi COVID-19 telah mendorong perubahan besar yang signifikan terhadap aktivitas operasional dunia industri dan kehidupan masyarakat untuk dapat berotasi kepada penggunaan teknologi sebagai pilar utama yang membantu menjaga keberlangsungan perekonomian dan kehidupan secara berkelanjutan (Oliveira et al., 2021). Dahulu dalam menunaikan tanggung jawab dan memenuhi tugas secara manual, kini telah bertransformasi membentuk sebuah pengalaman baru yang berorientasi berbasis digital yang mengotomatisasi seluruh rangkaian proses menjadi lebih cepat dan akurat. Hal ini disebabkan karena adanya tuntutan kebutuhan agar dapat meningkatkan kelangsungan hidup dengan memberikan solusi yang inovatif, sehingga lahirlah era revolusi industri 4.0 yang menghadirkan seluruh rangkaian aspek teknologi canggih seperti Internet of Things, Big Data, Artificial Intelligence, dan lainnya yang mengotomatisasi seluruh aspek dunia industri (Abatecola et al., 2016; Gepp et al., 2018). Dampak transformasi tersebut telah menciptakan megatrend yang mulai membangun pola pikir baru dari para pemimpin untuk segera beradaptasi dengan mengadopsi teknologi modern sebagai asset baru yang bernilai untuk menghasilkan keunikan yang dapat menarik banyak minat pelanggan di pasar dan unggul dalam bersaing secara global, dimana 67% telah mengadaptasikan strategi perusahaan dengan terfokus kepada penggunaan teknologi yang tepat (Canaday, 2020).

Adanya perubahan besar yang didorong oleh para pemimpin telah mengubah struktur tatanan dunia industri menjadi berbasis digital, dimana hal tersebut mempengaruhi seluruh aspek dalam entitas seperti para professional yang dituntut untuk mampu berubah sesuai dengan perkembangan zaman (Frey & Osborne, 2017). Membahas lebih lanjut, Frey & Osborne, (2017) menyatakan bahwa dari 700 profesi di dunia yang diteliti, akuntan tergolong sebagai salah satu dari 30 profesi yang berpotensi mengalami kerentanan di era digital. Mendukung hal tersebut, bagaimana sebuah penelitian oleh Swedish Institute of the Accountancy Profession (FAR) mengatakan bahwa profesi akuntan merupakan profesi yang terdampak oleh perkembangan teknologi dan bagaimana hal tersebut akan mempengaruhi seluruh proses yang berlangsung dalam akuntansi menjadi serba otomatis untuk beberapa tahun kedepan (Far, 2016).

Akuntansi adalah bidang yang identik dengan keberadaan data, dimana agar dapat menghasilkan informasi yang relevan terkait dengan operasional perusahaan, membutuhkan data yang diidentifikasi agar dapat dilakukan proses pencatatan yang menjadi laporan keuangan yang akuntabel sesuai dengan kebutuhan pengguna laporan dalam mengambil keputusan kedepan. Akuntan yang dahulu dalam mengolah dan menganalisis berbagai jenis data, membutuhkan banyak waktu yang seringkali menghantarkan kepada delay hingga human error yang berpotensi merugikan perusahaan maupun pihak pengguna laporan (Deniswara et al., 2020). Kini dengan pesatnya pertumbuhan teknologi, telah mempercepat seluruh proses validasi data yang menghasilkan data informasi akurat sebagai pedoman untuk mengetahui perkembangan trend di pasar dan bagaimana adanya sistem terintegrasi mampu mempercepat proses komunikasi dan pengalokasian asset dan dana dengan waktu yang tepat (Najafabadi et al., 2015). Semua transformasi tersebut telah dipayungi oleh Internet yang membentuk banyak jaringan virtual yang memudahkan menjalin hubungan antar pihak dengan fleksibel, sehingga telah menciptakan berbagai terobosan baru yang inovatif sebagai media untuk meningkatkan performa akuntansi yang bersandar kepada penggunaan teknologi.

Hal tersebut didukung dalam laporan ICAEW, (2019) bagaimana dengan pesatnya pertumbuhan teknologi yang mengakselerasi seluruh proses menjadi output, menuntut akuntan agar dapat segera terbuka dengan keberadaan teknologi, dimana dalam ACCA, (2020) mengungkapkan bahwa 79% dari hasil surveynya menginginkan adanya transformasi baru pada profesi akuntan yang mampu bertransisi dengan ranah teknologi untuk menemukan peluang yang lebih besar dan membentuk nilai baru akuntan. Tentunya hal tersebut bukan hal mudah karena menjadi tantangan besar bagi akuntan yang tidak memiliki latar belakang teknologi untuk mampu beradaptasi dengan perubahan agar tidak terdisrupsi oleh digital. Sejalan dengan hal tersebut, bagaimana dalam penelitian Autor, (2015) menuliskan perkembangan teknologi tidak dibarengi dengan keterampilan manusia, sehingga telah menciptakan kesenjangan (gap) yang besar. Maka, di Jepang telah melancarkan strategi baru sebagaimana yang disampaikan dalam artikel Fukuyama, (2018) mencanangkan pergerakan dunia yang menuju society 5.0 yang terfokus kepada pengembangan manusia yang dapat mencapai super smart societies dengan berkolaborasi kepada keberadaan teknologi yang mampu mengubah pola pikir dan perilaku manusia untuk dapat berpikir kritis dan cepat dalam menghadapi perubahan.

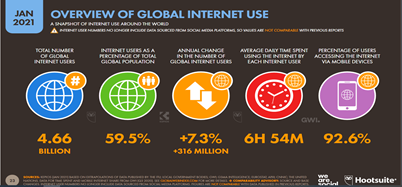

Sebelum maju untuk mewujudkan society 5.0, manusia perlu menyatukan berbagai perspektif yang terus menjadi kontroversi dalam dunia akuntansi akibat pertumbuhan teknologi, dimana dari berbagai sugesti tersebut telah menciptakan berbagai pikiran, seperti profesi akuntan yang akan segera tergantikan dengan tergredasi akibat keberadaan teknologi dan profesi akuntan yang mampu bertransformasi kepada profesi baru seperti data scientist, business transformer, hingga data analyst and navigator yang berpotensi menciptakan ruang kerja, pengalaman, dan nilai baru bagi akuntan di masa mendatang (ACCA, 2020). Berdasarkan laporan dari World Economic Forum di tahun 2020 mengungkapkan bahwa pengaruh teknologi dapat menurunkan tingkat lapangan pekerjaan sebesar 53% dengan adanya serangkaian otomatisasi yang menciptakan digital co-workers sebesar 35% sesuai yang disampaikan (Muscolino et al., 2020). Hootsuite, (2021) mengungkapkan bahwa tingkat penggunaan internet dan populasi terus mengalami pertumbuhan pesat. Hal tersebut selaras dengan pergerakan society 5.0 yang dikuasai oleh generasi muda, dimana dengan adanya pertumbuhan demografi dapat membentuk suatu momentum baru untuk meningkatkan pertumbuhan perekonomian negara dan masyarakat.

Oleh karena itu, akuntan perlu mempersiapkan diri dengan matang dan terbuka untuk dapat berintegrasi kepada penggunaan teknologi yang mengarah ke era society 5.0, dimana Rezaee & Wang, (2019) menyatakan bahwa akuntan perlu memperbarui kapabilitas baik dalam dunia pendidikan ketika masih menempuh ilmu dan dunia professional, karena akuntan akan terus melekat dengan keberadaan teknologi dan diharapkan mampu menguasai untuk dapat menemukan peluang baru seperti memudahkan proses pengambilan keputusan, meminimalisir kecurangan dan risiko, serta bagaimana akuntan mampu bertransformasi secara luas yang membentuk nilai keunikan baru untuk dikembangkan sebagai sumber daya unggul yang maju.

Sehingga dapat disimpulkan bagaimana dengan adanya kontroversi yang terus terjadi antara para ahli terkait dengan pertumbuhan profesi akuntan di ranah teknologi, dapat dilihat bagaimana hal tersebut perlu diawali dengan adanya keterbukaan dengan memperbarui kapasitas melalui peningkatan strategi seperti pembelajaran tingkat lanjut untuk dapat membantu mengadaptasikan seluruh pemangku kepentingan yang didukung oleh pemimpin dengan memfasilitasi perusahaan dengan teknologi yang tepat (ACCA, 2020). Perkembangan teknologi pada dasarnya hanyalah sebuah wadah yang bertujuan untuk mempercepat dunia industri, sehingga semua perlu dilandasi dari akuntan sendiri untuk dapat mengikuti perkembangan agar tidak tergantikan oleh teknologi, dimana dapat me re-branding diri, meningkatkan kreativitas yang kritis dan inovatif, memiliki ketangkasan dan sigap dalam mengambil keputusan, serta bagaimana mampu beradaptasi dengan perubahan yang semakin cepat, dimana dapat menciptakan lonjakan pertumbuhan dalam mencapai tujuan global, seperti Sustainability Development Goals 2030.

Evaluasi Pertumbuhan Penggunaan Internet Secara Global, (Hootsuite, 2021)

REFERENSI:

- Abatecola, G., Belussi, F., Breslin, D., & Filatotchev, I. (2016). Darwinism, organizational evolution and survival: key challenges for future research. Journal of Management and Governance, 20(1), 1–17. https://doi.org/10.1007/s10997-015-9310-8

- ACCA. (2020). Future ready: Accountancy careers in the 2020s. 1–72. https://www.accaglobal.com/in/en/professional-insights/pro-accountants-the-future/future_ready_2020s.html

- Autor, D. H. (2015). Why are there still so many jobs? the history and future of workplace automation. Journal of Economic Perspectives. https://doi.org/10.1257/jep.29.3.3

- Canaday, H. (2018). Going digital. Aviation Week and Space Technology, 180(3), MR025–MR026.

- Deniswara, K., Handoko, B. L., & Mulyawan, A. N. (2020). Big data analytics: Literature study on how big data works towards accountant millennial generation. International Journal of Management, 11(5), 376–389. https://doi.org/10.34218/IJM.11.5.2020.037

- FAR (2016). Nyckeln till framtiden – framtidens redovisning, revision och rådgivning i det digitala landskapet. FAR. https://www.far.se/globalassets/trycksaker-pdf/nyckeln-till-framtiden_uppslag.pdf. [Retrieved 2018-02-09].

- Frey, C. B., & Osborne, M. A. (2017). The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change. https://doi.org/10.1016/j.techfore.2016.08.019

- Fukuyama, M. (2018). Society 5.0: Aiming for a New Human-centered Society. Japan SPOTLIGHT, 27(Society 5.0), 47–50. http://www8.cao.go.jp/cstp/%0Ahttp://search.ebscohost.com/login.aspx?direct=true&db=bth&AN=108487927&site=ehost-live

- Gepp, A., Linnenluecke, M. K., O’Neill, T. J., & Smith, T. (2018). Big data techniques in auditing research and practice: Current trends and future opportunities. Journal of Accounting Literature, 40(May 2017), 102–115. https://doi.org/10.1016/j.acclit.2017.05.003

- https://hootsuite.widen.net/s/zcdrtxwczn/digital2021_globalreport_en

- Institute of Chartered Accountants England and Wales (ICAEW). (2019). Big data and analytics: the impact on the accountancy profession. Institute of Chartered Accountants, England and Wales (ICAEW), London, UK, 1–20.

- Muscolino, H., , Raymond Koh, J. A., Anderson, C., Bigliani, R., , Megan Buttita, M., Carosella, G., Hardie, E., Heys, M., Hochmuth, P., Ichikawa, K., Kalvar, S., Kmetz, K., Kolding, M., Kurtzman, W., Loomis, A., Mainelli, T., Ng, S., O’Leary, R., Pathy, D., … Antonio Wang. (2020). IDC FutureScape: Worldwide Future of Work 2020 Predictions. Idc, October 2019, 1–21. https://www.idc.com/getdoc.jsp?containerId=US44752319

- Najafabadi, M. M., Villanustre, F., Khoshgoftaar, T. M., Seliya, N., Wald, R., & Muharemagic, E. (2015). Deep learning applications and challenges in big data analytics. Journal of Big Data, 2(1), 1–21. https://doi.org/10.1186/s40537-014-0007-7

- Oliveira, M., Sousa, M., Silva, R., & Santos, T. (2021). Strategy and human resources management in non-profit organizations: Its interaction with open innovation. Journal of Open Innovation: Technology, Market, and Complexity. https://doi.org/10.3390/joitmc7010075

- Rezaee, Z., & Wang, J. (2019). Relevance of big data to forensic accounting practice and education. Managerial Auditing Journal. https://doi.org/10.1108/MAJ-08-2017-1633