Tulisan kali ini berbicara tentang pembiayaan isthisna’, sebagai salah satu pembiayaan yang khas di dalam bank syariah. Apa yang dimaksudkan dengan pembiayaan istishna’? Yang dimaksudkan dengan akad isthisna adalah Akad penjualan antara pihal al-mustashni (pembeli) dan pihak Asshai atau produsen yang bertindak sebagai penjual. Berdasarkan konsep akad ini maka pihak pembeli akan memberikan tugas kepada produsen untuk melakukan pembuatan atau pengadaan barang pesanan atau Al Mashnu’ yang sesuai dengan spesifikasi yang telah dipersyaratkan. Cara pembayaran yang ada dalam akad ini adalah bisa disepakati dengan pembayaran di muka, cicilan atau juga ditanngguhkan hingga jangka waktu tertentu. Isthisna bukan merupakan akad baru dalam bank syariah. Isthisna merupakan akad dalam bank syariah yang sesuai dengan fatwa DSN MUI No IV tahun 2000 yang bisa dikatakan sebagai akad jual beli dalam bentuk pemesanan dimana terdapat pembuatan barang tertentu dengan kriteria yang telah disepakati antara pihak yang melakukan pemesanan. Baik pihak pembeli atau mustashni dan juga pihak penjual. Atau Shani’. Dalam fatwa tersebut dikatakan bahwa alat pembayaran yang akan diperlukan untuk akad ini harus sudah diketahui jenisnya. Serta juga yang paling penting adalah pembayaran tidak boleh dilakukan dalam bentuk pembayaran hutang.

Terdapat beberapa ketentuan berkaitan dengan barang yang akan diperdagangkan dengan menggunakan akad isthisna’ ini, yaitu :

- barang harus jelas jenisnya, cirinya dan dapat diakui sebagai hutang

- barang harus bisa dijelaskan spesifikasinya

- Penyerahan barang harus dilakukan kemudian

- berkaitan dengan waktu dan juga tempat penyerahan barang harus sudah disepakati kedua belah pihak berdasarkan kesepakatan yang ada

- Pihak pembeli barang, atau mustashni’ tidak diizinkan untuk melakukan penjualan barang sebelum dirinya menerima barang tersebut

- pihak yang terlibat dalam akad tidak boleh melakukan penukarang barang dalam akad ini, kecuali mereka telah bersepakat

- bila terjadi kecatatan barang, maka pihak pemesan bisa memiliki hak khiyar untuk bisa memiluh apakah akad ini akan dilanjutkan atau tidak

Itu adalah pengertian dari akad isthisna’. Maka pertanyaannya adalah akad ini dipergunakan untuk apa? Akad ini bisa dipergunakan oleh perbankan syariah, sebagai entitas syariah yang paling besar sebagai akad pembiayaan. Yang dimaksudkan dengan akad pembiayaan istishna’ adalah kegiatan pembiayaan yang dipergunakan untuk melakukan pemenuhan berbagai kebutuhan akan pengadaan barang sebagai objek isthisna’. Dimana dalam akad ini terdapat masa angsuran yang akan bisa melebihi periode akan pengadaan barang dan juga pihak bank akan memberikan pengakuan akan pendapatan yang menjadi haknya dalam periode angsuran barang tersebut. Baik pada saat pengadaaan berdasarkan persentase dari asset penyerahan dan juga setelah barang tersebut selesai diserahkan. Factor-faktor yang harus terlibat dalam akad ini adalah :

- Pembeli atau Al Mustasni’

- Penjual atau Al sani’

- Barang atau Al Masnu’

- Harga dan

- Ijab Kabul

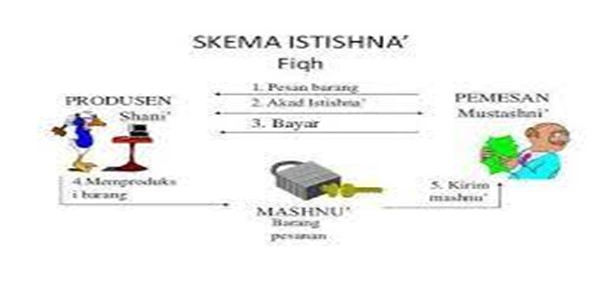

Berikut adalah penggambaran dan juga alur dari akad Isthisna’:

Sumber : Web Edukasi Properti Syariah Mengenal akad Isthisna’ dalam KPR syariah

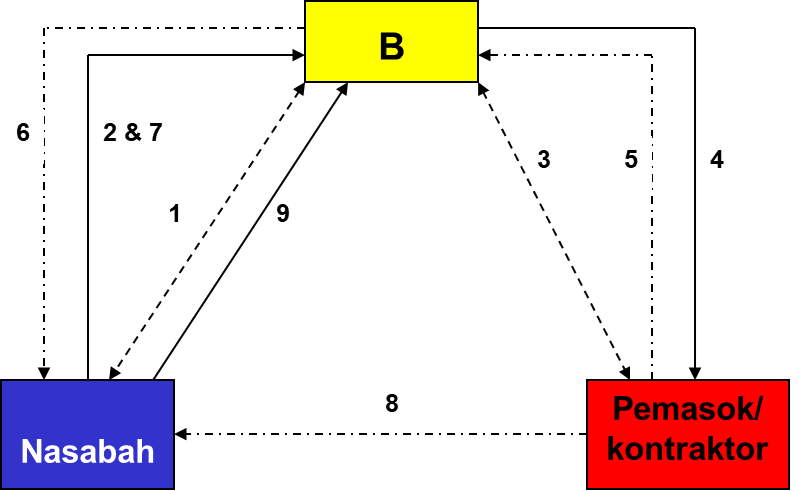

Kemudian, bagaimana kalau kemudian akad ini dipergunakan dalam kegiatan pembiayaan yang dilakukan oleh bank syariah? Maka pola alur pembiayaannya adalah seperti ini :

Berikut adalah penjelasannya :

- Akad Pembiayaan Ba’i al Istishna

- Pembayaran uang muka (bila dibayarkan melalui Bank).

- Perjanjian pengadaan barang dan juga pemborongan bangunan

- Pencairan ke pemasok/ kontraktor.

- Penyerahan dokumen prosentase dan atau perkembangan pengadaan barang

- Penyerahan dokumen prosentase/ progress penyelesaian barang.

- Pembayaran angsuran.

- Penyerahan barang pesanan (kondisi bangunan 100% jadi).

Manfaat dari pembiayaan isthisna’

Adapun manfaat dari pembiayaan isthna’ adalah :

- Merupakan akad pembiayaan yang dapat dipergunakan untuk kepentingan pembiayaan konsumtif. Sebagai contoh adalah akad untuk pengadaan perumahan dan atau kebutuhan akan rumah

- Dapat juga dipergunakan untuk kepentingan pembiayaan produktif. Sebagai contoh adalah untuk kepentingan pembangunan Kawasan industry, pabrik dan juga perkantoran.

Referensi :

- Ascarya ( 2008 ), Akad Bank Syariah, Rajawali Press Jakarta

- Yanto, S ( 2007 ), Akuntansi Bank Syariah, Materi Pelatihan Training Perbankan Syariah

Image Sources: Google Image