Mengenal Fungsi, Akad dan Pengguna Laporan Keuangan Bank Syariah (1)

Bank syariah merupakan bagian dari Lembaga keuangan syariah. Lembaga keuangan syariah merupakan Lembaga keuangan yang bertugas dalam rangka mengeluarkan berbagai produk keuangan syariah serta juga telah mendapatkan izin untuk bisa beroperasi sesuai dengan ketentuan Lembaga keuangan syariah. Demikian ketentuan tentang Lembaga keuangan syariah yang telah dikeluarlan oleh Dewan Syariah Nasional MUI dalam keputusanyan di tahun 2003. Dewan Syariah Nasional MUI merupakan dewan yang bertugas untuk menerbitkan fatwa berkaitan dengan operasional dan produk yang dikeluarlan oleh Lembaga keuangan syariah, termasuk perbankan syariah. Dan bukan legalitas operasional dari Lembaga keuangan syariah ini. Untuk legalitas operasional, dan pengawasannya diberikan kepada Lembaga lain. Di Indonesia diberikan kepada Otoritas Jasa Keuangan.

Fatwa yang dikeluarkan oleh Dewan Syariah Nasional MUI pada dasarnya mengacu pada berbagai prinsip muamalah yang telah mendapatkan persetujuan dari berbagai mayoritas para ulama. Beberapa prinsip dalam muamalah, atau kegiatas bisnis yang dilakukan antar manusia dengan manusia adalah :

- Segala bentuk mualamalah pada dasarnya diizinkan untuk dilakukan, kecuali yang telah ditentukan lain berdasarkan hukum Islam. Yaitu berdasarkan Al Qur’an dan petunjuk Sunnah Nabi

- Konsep bisnis yang dijalankan ada;ah atas dasar kerelaan dari pihak-pihak yang menjalankan bisnis, tanpa adanya paksaan dari satu pihak ke pihak lain

- Konsep muamalah bisnis yang dijalankan dilakukan atas dasar adanya pertimbangan manfaat dan juga menghindarkan adanya kerusakan dalam Masyarakat

- Konsep bisnis yang dijalankan dilaksanakan dengan memelihara nilai-nilai keadilan serta terhindar dari unsur penganiayaan dan juga unsur untuk bisa mendapatkan keuntungan di dalam kesempitan

Beberapa transaksi yang sudah dipastikan dilarang karena tidak sesuai dengan ajaran Islam adalah transaksi yang mengandung :

- Atau ketidaktahuan dari satu pihak

- Juga transaksi yang mengandung ketidaktahuan dari satu pihak

- Atau transaksi yang mengandung adanya rekayasa dari satu pihak

- Ba’I najasyi. Atau transaksi yang mengandung adanya rekayasa pasar dalam permintaan

- Maisyir atau transaksi yang mengandung judi dan

- Transaksi yang mengandung riba

Akad yang ada dalam Lembaga keuangan syariah termasuk bank syariah pada dasarnya merupakan akad yang berisi dari berbagai transaksi yang dikategorikan bersih atau terhindar dari berbagai hal yang dilarang tersebut.

Mengenal Fungsi Bank Syariah

Terdapat beberapa fungsi dari bank syariah. Diantara fungsi-fungsi yang ada dari bank syariah adalah :

- Fungsi sebagai manajer investasi. Fungsi ini berasal dari kegiatan penghimpunan dana yang dilakukan oleh bank syariah. Dengan adanya fungsi ini maka pihak bank syariah bertindak sebaga manajer investasi dari pihak yang mengamanatkan dananya di bank syariah. Dana tersebut kemudian disalurkan dalan berbagai kegiatan yang bersifat produktif dimana diharapkan dana yang disalurkan akan memberikan keuntungan. Keuntungan tersebut itulah yang akan dibagi antara pihak bank syariah dan juga pemilik dana. Dari sini dapat dilihat bahwa fungsi sebagai manajer investasi ini merupakan implementasi dari bank syariah yang menjalankan akad mudharabah. Bank syariah berbeda dengan bank konvensional yang bisa memberikan imbalan kepada para deposannya dengan jumlah imbalan yang tetap tanpa dipengaruhi oleh kinerja bank dengan jumlah yang telah ditentukan di awal. Hal ini dikarenakan imbalan yang diberikan oleh bank syariah akan sangat tergantung pada pendapatan yang didapat oleh bank syariah tersebut sebagai mudharib dalam melakukan pengeloaan dana muharabah milik nasabah.

- Fungsi sebagai investor. Fungsi ini dijalankan oleh bank syariah dalam kapasitasnya sebagai investor, atau pihak yang memiliki dana. Sebagai catatan maka kegiatan investasi yang dilakukan oleh bank syariah haruslah pada sector-sektor yang produktif dan juga tidak memiliki pelanggaran berkaitan dengan ketentuan syariah. Alat investasi yang dipergunakan oleh bank syariah juga haruslah sarana yang sesuai dengan ketemtuan syariah.

- Fungsi social. Fungsi ini sebenarnya merupakan fungsi yang paling membedakan antara bank syariah dengan bank konvensional. Fungsi ini juga yang membuat terdapat perbedaan antara laporan keuangan dari bank syariah dengan laporan keuangan dari bank konvensional. Dalam menjalankan fungsi sosialnya maka terdapat dua instrumen yang bisa dipergunakan oleh bank syariah, yaitu zakat, infak dan sedekah serta wakaf dan juga instrument qardh hassan. Insttrumen zakat, infak sedekah dan wakaf dipergunakan untuk melakukan penghimpunan dana ZISWAF dari Masyarakat dan juga pegawai bank syariah sendiri. Dana tersebut lalu disalurkan kepada pihak-pihak yang berhak untuk memperoleh bantuan dan atau hibah dalam rangka untuk membantu keperluan hidup mereka.

- Fungsi jasa keuangan. Merupakan fungsi yang dijalankan oleh bank syariah yang tidak terlalu berbeda dengan fungsi yang ada pada bank konvensional. Dalam fungsi ini tentunya terdapat mekanisme yang memungkinkan bank syariah untuk mendapatkan keuntungan. Akan tetapi cara bank syariah mendapatkan keuntungan tentunya tidak terlepas dari prinsip syariah yang ada dalam operasional bank syariah tersebut.

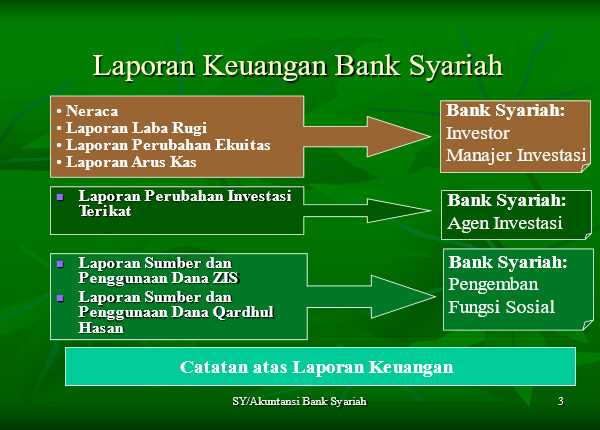

Bentuk laporan Keuangan Bank Syariah

Berkaitan dengan laporan keuangan dari bank syariah, dimana di dalamnya terdapat laporan penggunaan dana zakat infak dan sedekah, berikut ini adalah bentuk-bentuk laporan keuangan yang ada pada bank syariah.

Sumber : Sri yanto ( 2007 ), Akuntansi Bank Syariah

Para Pemakai laporan Keuangan bank Syariah

Siapa saja yang menjadi pengguna dari laporan keuangan yang diterbitkan oleh bank syariah ? dan informasi apa saja yang diperlukan dari para pengguna laporan keuanngan dari bank syariah tersebut? Berikut adalah penjelasannya :

- Para investor. Baik sekarang maupun para calon investor potensial. Mereka merupakan para pihak yang membutuhkan informasi dalam rangka mengambil keputusan a[akah mereka akan melakukan pembelian, atau menahan, atau bahkan juga akan mengambil keputusan untuk menjual investasi mereka. Selain itu juga mereka ingin mengetahui apakah entitas bank syariah tersebut bisa melakukan pembagian deviden atau tidak

- Para pemberi dana qardh. Para pemberi dana qardh pada dasarnya merupakan individua atau Lembaga yang memberikan pinjaman kepada entitas syariah, termasuk juga bank syariah dengan mempergunakan skema qardh. Skema qardh merupakan skema pemberian pinjaman dengan adanya pengembalian akan dana sebesar persis dana yang dipinjam. Para pemberi dana qardh ini sangat membutuhkan informasi untuk mengetahui kapam pinjaman qardh ini akan jatuh tempo

- Para pemilik dana syirkah, atau dana bagi hasil yang bersifat temporer ( sementara ). Mereka merupakan individua tau juga Lembaga yang telah menginvestasikan dananya pada Lembaga entitas syariah secara temporer dan juga dengan menggunakan skema bagi hasil. Mereka berkepentingan dengan informasi keuangan yang akan memungkinkan bagi mereka untuk dapat mengetahui tingkat keamanan dana yang mereka investasikan pada Lembaga entitas syariah.

Referensi

- Yaya, Rizal, et al ( 2014 ), Akuntansi Perbankan Syariah, Salemna Empat, Jakarta

- Yanto, Sri ( 2007 ), Akuntansi Bank Syariah, Power Point Presentation

Image Sources: Google Images