Seri kedua dari tulisan ini adalah akan menjelaskan tentang akad bank syariah dari negara lain. Seri yang kedua adalah Pakistan. Sebagaimana kita ketahui Pakistan merupakan negara yang terletak di Kawasan Asia Selatan. Sebelum berdiri menjadi negara sendiri, Pakistan merupakan bagian dari negara India. Pada tahun 1947, Pakistan memutuskan untuk memisahkan diri dari India dan menjadi negara sendiri. Di tahun 1978, dalam masa pemerintahan Presiden Zia Ul Haq, negara tersebut memutuskan untuk memberlakukan hukum Syariah dalam semua lini kehidupan di negara tersebut. Termasuk dalam hal perekonomian. Dengan adanya system Syariah dalam perekonomiannya, maka perbankan yang ada di Pakistan juga dijalankan dengan system Syariah.

Karakteristik perbankan Syariah yang ada di Pakistan pada dasarnya hampir sama dengan karakteristik perbankan Syariah yang ada di negara yang lain. Akan tetapi terdapat perbedaan yang signifikan berkaitan dengan system Syariah yang berlaku secara nasional di seluruh Pakistan yang membuat Pakistan berbeda dengan negara lain yang menganut dual economic system. Seperti di Indonesia misalnya.

Untuk melihat perkemangan dan karakteristik dari system perbankan Syariah yang ada di satu negara, maka ada beberapa hal yang perlu dilihat, yaitu berkaitan dengan system perbankan dan keuangan yang dianut oleh negara tersebut, juga aliran pemikiran dan pandangan yang dianut oleh negara atau bagaimana Masyarakat muslim berpandangan di negara tersebut. Atau lebih popular dikenal dengan konsep school of taught serta bagaimana kedudukan bank Syariah dalam peraturan perundangan yang berlaku di negara tersebut serta produk dan akad yang dipilih oleh bank Syariah untuk berkembang di negara tersebut.

Sebagai satu negara dengan penduduk mayoritas Muslim, maka mayoritas Masyarakat Pakistan menganut konsep hukum Hanafi. Hal ini membuat banyak ulama di Pakistan yang menyatakan bahwa hutang sama dengan uang. Karena adanya anggapan bahwa hutang sama dengan uang, maka hutang hanya dapat ditukarkan atau dijualbelikan dengan harga atau nilai yang sama.. Selain itu juga dalam konsep keuangan syariah di Pakistan dengan menggunakan mazhab Hanafi membuat konsep buy back dilarang. Hal ini membuat akad Ba’I Al Inah, yang menggunakan konsep sale and buyback dianggap tidak sesuai dengan konsep Syariah, sehingga tidak bisa dipergunakan untuk kepentingan transaksi

Bagaimana dengan akad dan kontrak dalam bank Syariah di Pakistan? dalam buku Ascarya ( 2008 ) dikatakan terdapat beberapa akad yang ada di bank Syariah di Pakistan. Untuk kegiatan pendanaan maka akad yang dipergunakan adalah akad wadiah dan juga akad mudharabah. Untuk pembiayaan akad yang dipergunakan adalah akad mudharabah, akad musayarakah dan juga akad musyarakah menurun. Juga terdapat akad salam, ijarah dan juga isthisna. Untuk jasa-jasa perbankan maka akad yang dipergunakan adalah akad kafalah, akad wakalah, akad ijarah, akad sharf dan akad mudharabah muqayyadah.

Dai akad-akad tersebut, maka timbul pertanyaan di kita, akad mana yang menjadi karakteristik atau ciri khas dari bank Syariah di Pakistan ? maka jawabannya adalah akad musharakah menurun yang dipergunakan untuk kepentingan pembiayaan rumah serta akad ijarah muntahiya bittamleek untuk kepentingan pembiayaan kendaraan.

Berikut adalah penjelasan tentang 2 akad tersebut

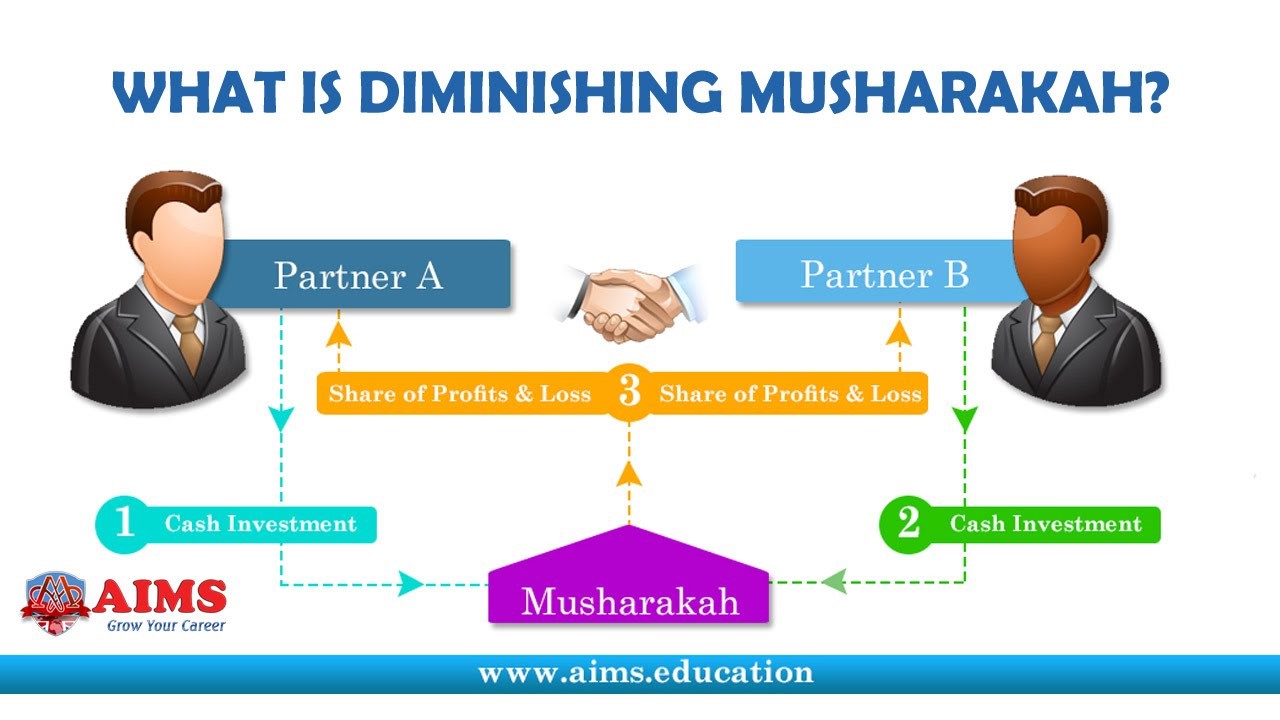

- Akad musharakah menurun

Merupakan akad khas dari bank Syariah yang ada di Pakistan. Akad ini sendiri merupakan akad dengan pola bagi hasil dimana kedua belah pihak memutuskan untuk bermitra pada suatu asset dengan bentuk properri maupun peralatan yang lain. Bisa juga asset yang dipergunakan untuk kepentingan bagi hasil adalah asset perusahaan. Dalam bagian asset tersebut, asset yang dimiliki oleh pihak pertama yang memiiliki modal akan dibagi ke dalam bebrapa bagian unit. Kemudian akan diusepakati baghaw pihak kedua yang bertindak sebagai klien akan melakukan pembelian asset pihak pertama yang dilakukan unit demi unit. Hal ini akan membuat asset pihak kedua akan mengalami peningkatan dan pada akhirnya seluruh asset yang dimiliki oleh pihak perrama akan terbeli sepenuhnya sehingga menjadi milik pihak kedua. Beerikut adalah penggambaraan dari konsep musharakah menurun, atau dalam Bahasa Inggris biada dikenal dengan konsep Diminishing Musharaka

Sumber : www.aims. EducationBagaimana dengan aplikasi akad ini dalam kontrak riil bank Syariah di Pakistan ? akad ini ternyata dipergunakan untuk kepentingan pembiayaan pemilikan rumah, atau biasa dikenal dengan nama KPR Syariah. Hanya bila di Indonesia dan banyak negara lainnya, terutama di Asia Tenggara KPR Syariah menggunakan akad murabahah. Maka KPR Syariah di Pakistan menggunakan akad musharakah menurun. Bagaimana cara kerja akad ini untuk KPR Syariah ? cara kerjan ya mengikuti konsep shirkah, atau bagi hasil dalam Islam. Pihak bank Syariah bersepakat untuk membiayai pemilikan rumah hingga sampai 85 persen. Kemudian, seiring berjalannya waktu maka pihak nasabah setuju untuk melakukan pembayaran berupa cicilan bulanan dimana berupa bagian pembayaran sewa dan juga cicilan modal. Cicilan yang dilakukan secara bulanan ini akan menurun dikarenakan setiap bulannnya bagian dari modal nasabah akan bertambah besar, sedangkan bagian dari modal bank akan mengalami pengurangan. Hal ini menjadi ciri khas musharakah di Pakistan dan juga menjadi pembeda dari KPR Syariah yang berlaku di Pakistan dibandingkan dengan KPR Syariah yang berlaku di negara lainnya - Akad Ijarah Muntahiya Bit Tamleek

Akad ini sebenarnya biasa dikenal dengan singkatannya saja, IMBT. Bagian dari akad transaksi sewa menyewa di Lembaga keuangan Syariah yang biasa dilakukan di negara manapun. Kemudian apa yang membedakan akan IMBT di Pakistan dengan akad IMBT yang ada di negara lain ?Pertama kita kenal dulu akan IMBT ini. Akad ini merupakan akad sewa yang menerapkan di akhir masa sewa terjadi alih kepemilikan objek sewa, dimana terjadi hibah alih kepemilikikan sewa di akhir periode sewa. Oleh karena itulah maka akad ini merupakan bagian dari Islamic financial lease. Ini merupakan perbedaaan akad ini dengana akad ijarah biasa yang merupakan Islamic operating lease.Yang menjadi perbedaan akad IMBT ini dengan akad IMBT yang dilakukan di negara lainnya adalah akad ini diaplikasikan untuk kepentingan pembiayaan pemilikan kendaraan bermotor. Atau bisa akita kenal dengan nama Kredit Kepemilikian Kendaraan bermotor. Di negara lain akad ini seringnya dipakaii untuk pemilikan rumah. Dalam hal akad ini, bank Syariah di Pakistan telah melakukan pembelian kendaraan bermotor tersebut, misalkan mobil dan kemudian mobil tersebut disewakan kepada nasabah sesuai dengan spesifkasi yang diinginkan oleh nasabah serta masa sewa yang telah disepakati Bersama. Biasanya masa sewanya adalah antara 3 hingga 5 tahun. Pada akhirnya, di masa akhir dari periode sewa tersebut mobil akan dimiliki secara penuh oleh nasabah.

Referensi :

- Ascarya, 2008,” Akad dan Produk Bank Syariah”, Rajawali Press